Marché, Matières premières, Pétrole

Les prix du pétrole sont sous pression dans le monde entier, alors que l’accord de paix entre les États-Unis et l’Iran remet sur le marché une nouvelle vague de barils. Cette offre supplémentaire dépasse la demande, poussant de plus en plus d’analystes à alerter sur le risque d’un excédent mondial de brut.

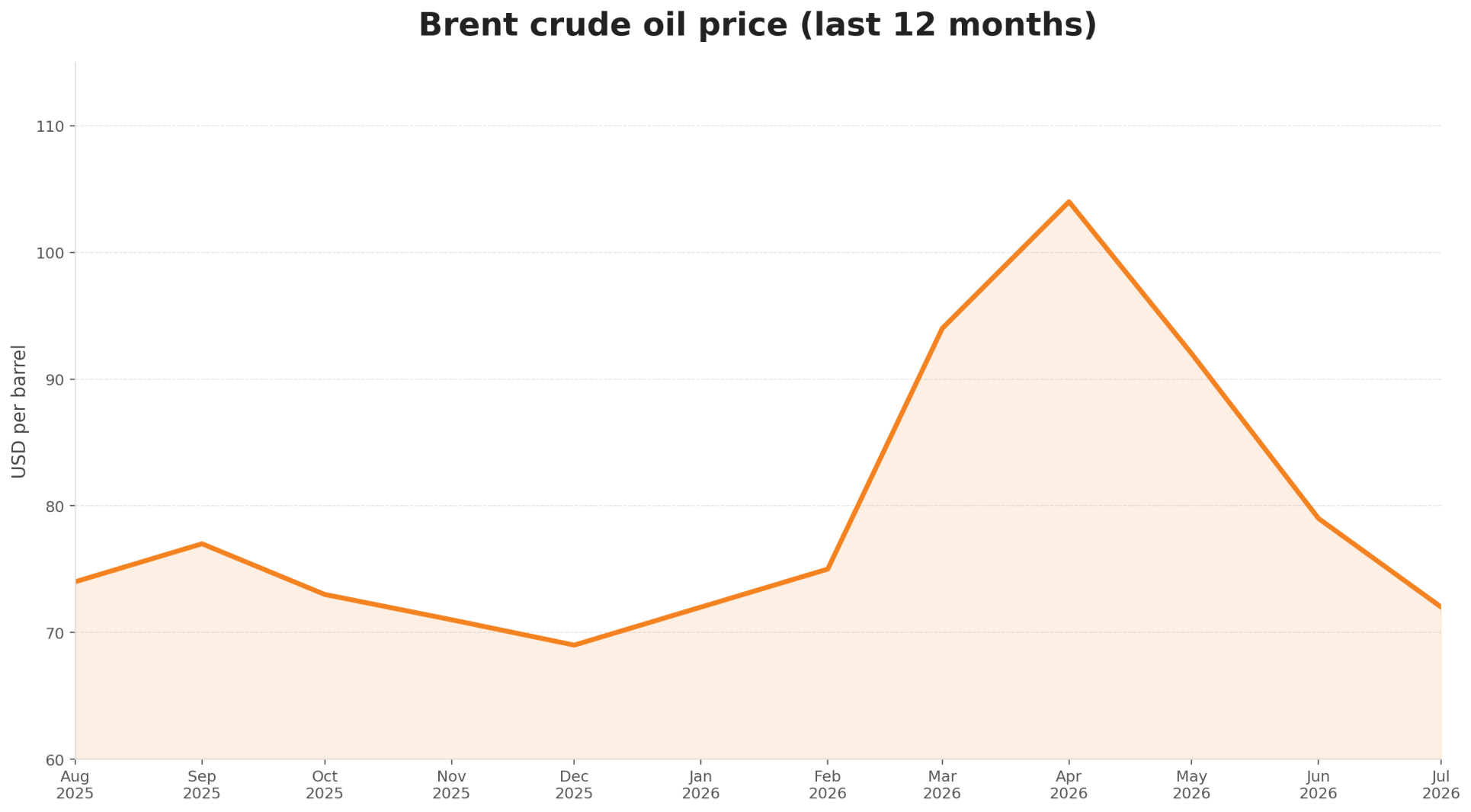

Le retournement est spectaculaire. Il y a moins de trois mois, le principal indice de référence du pétrole atteignait un record et les dirigeants du secteur mettaient en garde contre des stocks historiquement bas. Depuis, le sentiment de marché s’est totalement inversé : la crainte d’une pénurie a laissé place à celle d’une surabondance.

La prime de guerre s’est entièrement évaporée

Si l’issue du conflit reste incertaine et qu’une partie de la production au Moyen-Orient demeure à l’arrêt, la prime de guerre a disparu des cours du pétrole. Le Brent a reculé de 43 % depuis son pic de fin avril. Le marché physique du pétrole montre désormais des signes de faiblesse inédits depuis l’effondrement de la demande pendant la crise du Covid.

Pour l’économie mondiale, ce changement de cap est majeur. La crainte d’une nouvelle poussée inflationniste alimentée par l’énergie chère a pratiquement disparu. À la place d’une pénurie, c’est désormais un excès d’offre qui menace.

Les consommateurs sont les premiers à en bénéficier, car une offre abondante signifie des carburants moins chers et une inflation plus modérée. La pression se concentre en revanche sur les producteurs. Des pays pétroliers comme l’Arabie saoudite voient leurs recettes publiques s’éroder, tandis que les compagnies pétrolières subissent une pression sur leurs marges et réduisent leurs investissements dans de nouveaux projets de production.

Le débat au sein de l’OPEP s’en trouve également modifié. La question n’est plus de savoir à quelle vitesse les grands producteurs peuvent rétablir leur production. Le marché cherche surtout à déterminer s’ils sont prêts à réduire de nouveau l’offre pour soutenir les prix. À défaut, une nouvelle bataille pour les parts de marché pourrait s’ouvrir.

Un nombre croissant d’analystes s’attendent à ce que cette offre supplémentaire pèse sur le marché dans les prochains mois. Morgan Stanley et Goldman Sachs avertissent ainsi que le marché pétrolier se dirige vers un excédent l’an prochain. Kitt Haines, d’Energy Aspects, évoque lui aussi un sentiment globalement négatif sur le marché du pétrole.

L’offre supplémentaire se heurte à la faiblesse de la demande chinoise

Avant même que les États-Unis et l’Iran ne concluent, à la mi-juin, un accord sur la réouverture du détroit d’Ormuz, les producteurs du golfe Persique avaient augmenté leurs exportations. Depuis, plus de 60 millions de barils supplémentaires, qui n’avaient pas pu être expédiés pendant la guerre, sont venus s’ajouter au marché. L’Arabie saoudite et les Émirats arabes unis exportent désormais presque autant de pétrole qu’avant le conflit, tandis que le brut iranien réapparaît sur le marché mondial grâce aux exemptions de sanctions accordées par les États-Unis.

C’est précisément cette offre supplémentaire qui pose désormais problème. Ces derniers mois, le marché pétrolier s’était adapté à des volumes plus faibles, tandis que le principal acheteur restait largement absent. La Chine, qui avait réduit ses importations d’environ cinq millions de barils par jour pendant la guerre, n’a toujours pratiquement pas relancé ses achats.

Selon Natasha Kaneva, responsable de la recherche sur les matières premières chez JPMorgan, une grande partie du pétrole qui transite de nouveau par le détroit d’Ormuz ne peut, au bout du compte, avoir qu’une seule destination : la Chine. « Mais la Chine n’achète pas », résume-t-elle. Dans le même temps, des millions de barils issus des réserves stratégiques américaines continuent d’arriver sur le marché, après avoir été libérés pendant la guerre afin de prévenir une pénurie.

Cet excédent est désormais clairement visible. Sur les marchés à terme aux États-Unis, en Europe et en Asie, la courbe est en contango, une situation dans laquelle le pétrole livré à une date ultérieure coûte plus cher que le pétrole disponible immédiatement. Cela incite les négociants à stocker les barils plutôt qu’à les vendre sans délai.

Pourquoi l’excédent pétrolier pourrait être de courte durée

Il est toutefois encore trop tôt pour conclure que le marché pétrolier restera durablement excédentaire. Une part importante de l’offre supplémentaire correspond à du pétrole bloqué pendant la guerre et qui arrive seulement maintenant sur le marché. Par nature, cet afflux est temporaire. En outre, la production de pétrole dans la région du Golfe demeure nettement inférieure à son niveau d’avant-conflit. Selon Bloomberg, l’OPEP produisait encore en juin 28 % de pétrole de moins qu’en février.

La demande de produits pétroliers reste également relativement solide. En Europe, le diesel se négocie à un niveau nettement supérieur à celui du brut, notamment en raison de la forte baisse des exportations russes. Dans le même temps, les stocks américains d’essence se situent bien en dessous de leur moyenne saisonnière. À cela s’ajoute le fait que, selon l’Agence internationale de l’énergie, les prélèvements dans les réserves stratégiques américaines devraient pratiquement cesser le mois prochain. Certains analystes s’attendent même à ce que les gouvernements recommencent ensuite à reconstituer leurs stocks, ce qui pourrait soutenir la demande de pétrole.

L’évolution du marché pétrolier dans les prochains mois dépendra surtout de trois facteurs : le fragile accord de paix entre les États-Unis et l’Iran tiendra-t-il, l’OPEP+ sera-t-elle prête à réduire de nouveau sa production et la Chine reviendra-t-elle comme grand acheteur ?

Circle : son modèle économique est-il menacé d’effondrement ?

Circle a perdu 17 % après l’arrivée de son rival Open USD. Dans cette analyse : ce qui s’est passé, la thèse haussière, la thèse baissière et les éléments désormais décisifs.

L’IA propulse une envolée sans précédent des puces : pourquoi les investisseurs continuent d’acheter

Les valeurs des semi-conducteurs prennent le pouvoir à Wall Street. Toute la question est de savoir si cette domination pourra réellement être remise en cause dans les prochaines années.

Les marchés haussiers ne meurent pas de vieillesse : on les tue

Depuis ses plus bas de 2022, le S&P 500 a gagné plus de 100 %. Quand ce marché haussier prendra-t-il fin ? Et comment ?

Le plus lu

L’erreur qui coûte le plus cher aux investisseurs — et comment l’éviter

Un prix Nobel l’a montré avec une simple tasse à café : le fait de posséder un bien peut en doubler la valeur perçue. Ce même biais pousse les investisseurs à conserver des positions sans avenir.

Le plus grand transfert de patrimoine de l’histoire : 60 000 milliards de dollars pour les jeunes investisseurs

Wall Street s’inquiète de l’arrivée d’une nouvelle génération qui disposera bientôt de dizaines de milliers de milliards de dollars. Voici ce qu’il faut savoir.

Le dirigeant d’OKX : 8 bourses crypto sur 10 quitteront l’Europe après le 1er juillet

Le responsable d’OKX, Erald Ghoos, affirme que 60 % des utilisateurs européens de crypto utilisent une plateforme sans licence MiCA. Vérifiez à temps.