Marché, Nvidia

Nvidia a été ces dernières années le symbole par excellence de la vague liée à l’IA à Wall Street. Mais cet éclat s’est nettement terni ces derniers mois. Le géant des semi-conducteurs a perdu environ 1 000 milliards de dollars de capitalisation boursière en moins de deux mois. Sa valorisation est ainsi retombée à son plus bas niveau depuis la période précédant le grand engouement pour l’IA.

L’action Nvidia recule nettement

La demande pour les puces de Nvidia destinées aux centres de données reste soutenue. Ses puissants processeurs graphiques, plus connus sous le nom de GPU, continuent notamment de jouer un rôle central dans l’intelligence artificielle.

Pourtant, depuis son record du 14 mai, le titre a perdu environ 16 %. Les investisseurs ne semblent pas se détourner totalement du secteur de l’IA, mais réorientent leur attention vers d’autres fabricants de puces.

Les entreprises actives dans la mémoire et le stockage en profitent particulièrement. Micron Technology en est l’exemple le plus parlant. Des concurrents comme Advanced Micro Devices et Intel ont également vu leurs actions fortement progresser cette année.

Nvidia n’apparaît donc plus comme le vainqueur incontesté de la vague IA. Longtemps parmi les valeurs les plus prisées de Wall Street, le titre sert désormais de réserve de liquidités pour financer d’autres opportunités dans le secteur des semi-conducteurs.

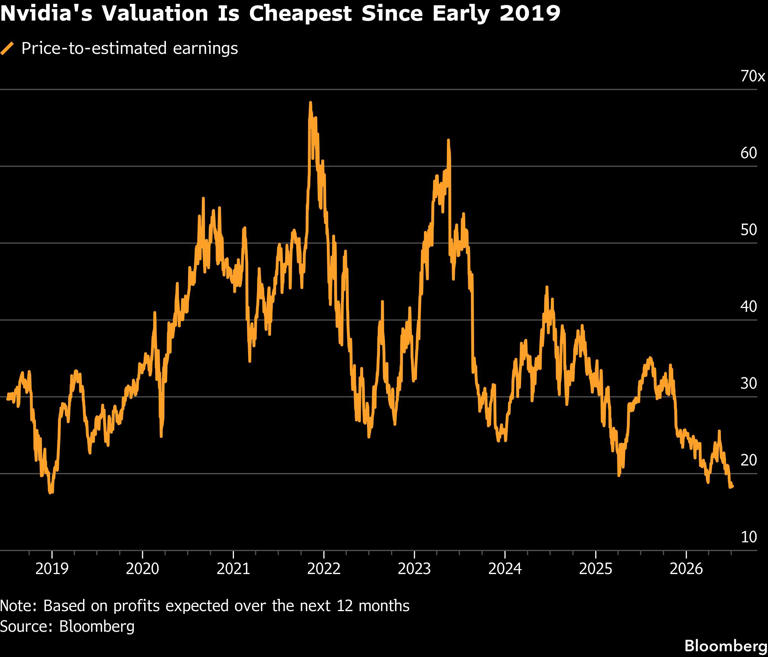

Une valorisation revenue à son niveau d’avant le boom de l’IA

Selon les données de Bloomberg, Nvidia se négocie désormais autour de 18 fois les bénéfices attendus sur les douze prochains mois. Un niveau étonnamment bas pour une entreprise qui continue d’afficher une forte croissance.

La dernière fois que Nvidia s’était traitée à une valorisation aussi faible remonte au début de 2019. C’était bien avant que l’intelligence artificielle ne propulse son cours à des sommets.

Sur ce critère, Nvidia est même devenue moins chère que l’ensemble de l’indice S&P 500. Celui-ci se traite à plus de 20 fois les bénéfices attendus. Le Nasdaq 100, très exposé aux valeurs technologiques, approche de son côté 23 fois les bénéfices prévus.

Sur le papier, ce décalage peut surprendre. Les perspectives de Nvidia ne se sont pas effondrées. Les analystes ont au contraire relevé leurs prévisions de bénéfices pour les prochains trimestres.

Pour Michael Bailey, directeur de la recherche chez Fulton Breakefield Broenniman, c’est surtout le sentiment de marché qui a changé. Interrogé par Bloomberg, il estime que l’attention des investisseurs s’est déplacée : des sociétés dont les attentes étaient très faibles, comme Micron, captent désormais les projecteurs.

Les analystes restent étonnamment positifs

Malgré la baisse du cours, de nombreux analystes restent favorables à Nvidia. L’entreprise devrait afficher cette année la quatrième plus forte croissance du chiffre d’affaires au sein du S&P 500. Pourtant, son action se paie moins cher qu’environ la moitié des sociétés de cet indice.

La situation a donc de quoi interpeller. Nvidia croît plus vite que beaucoup d’autres grands groupes, mais le marché lui accorde actuellement une prime plus limitée.

Randy Hare, responsable de la recherche actions chez Huntington Bank, juge pour cette raison le titre sous-évalué. Selon lui, les cours finissent par suivre les bénéfices, et Nvidia reste une valeur de croissance régulière.

Les projections pour les prochaines années demeurent également solides. Pour l’exercice 2027, qui se clôturera le 31 janvier, les analystes tablent sur 393 milliards de dollars de chiffre d’affaires et 228 milliards de dollars de bénéfice. Cela représenterait une nouvelle progression spectaculaire.

Parmi les 82 analystes suivis par Bloomberg, seuls trois recommandent de conserver le titre. Un seul conseille de le vendre. L’objectif de cours moyen s’établit à 302 dollars, soit un potentiel de hausse de plus de 50 % par rapport au niveau actuel.

La grande question est désormais de savoir si Nvidia peut rebondir après cette contraction de valorisation. Michael Bailey rappelle que le titre a déjà traversé des phases de forte pression sur ses multiples, suivies de reprises rapides.

« La période a été difficile, mais ce n’est pas la première fois que nous observons ce scénario », souligne-t-il. « Les investisseurs haussiers devront simplement retenir leur souffle quelque temps. »

Elon Musk avance une prédiction étonnante : « SpaceX vaudra plus que la Terre »

Elon Musk estime que SpaceX pourrait un jour valoir plus que la Terre si l’entreprise atteint ses objectifs ambitieux.

Kevin Warsh s’appuie sur le patron de la tech Andreessen pour réformer la Fed

Kevin Warsh engage une profonde réforme de la banque centrale américaine et s’entoure de poids lourds pour la mener à bien.

SK Hynix réussit ses débuts au Nasdaq, lève 26,5 milliards de dollars et bondit de 14 %

SK Hynix signe une entrée en Bourse remarquée au Nasdaq, lève plusieurs milliards de dollars et profite pleinement de l’explosion mondiale de la demande en puces pour l’IA.

Le plus lu

Le XRP Ledger traite près d’un million de transactions liées à l’IA et renforce sa place dans l’économie émergente de l’intelligence artificielle

Le XRP Ledger poursuit sa mutation : d’une blockchain dédiée aux paiements internationaux, il devient un réseau important pour l’économie émergente de l’intelligence artificielle.

Le plus grand transfert de patrimoine de l’histoire : 60 000 milliards de dollars pour les jeunes investisseurs

Wall Street s’inquiète de l’arrivée d’une nouvelle génération qui disposera bientôt de dizaines de milliers de milliards de dollars. Voici ce qu’il faut savoir.

L’erreur qui coûte le plus cher aux investisseurs — et comment l’éviter

Un prix Nobel l’a montré avec une simple tasse à café : le fait de posséder un bien peut en doubler la valeur perçue. Ce même biais pousse les investisseurs à conserver des positions sans avenir.