Blockchain

La Banque des règlements internationaux (BRI) a développé, en collaboration avec sept banques centrales et plus de quarante institutions financières, un prototype de blockchain pour les paiements internationaux. Selon l’organisation, les transactions pourront bientôt être effectuées en quelques secondes. Ce projet est l’un des plus grands essais de tokenisation au sein du système financier mondial.

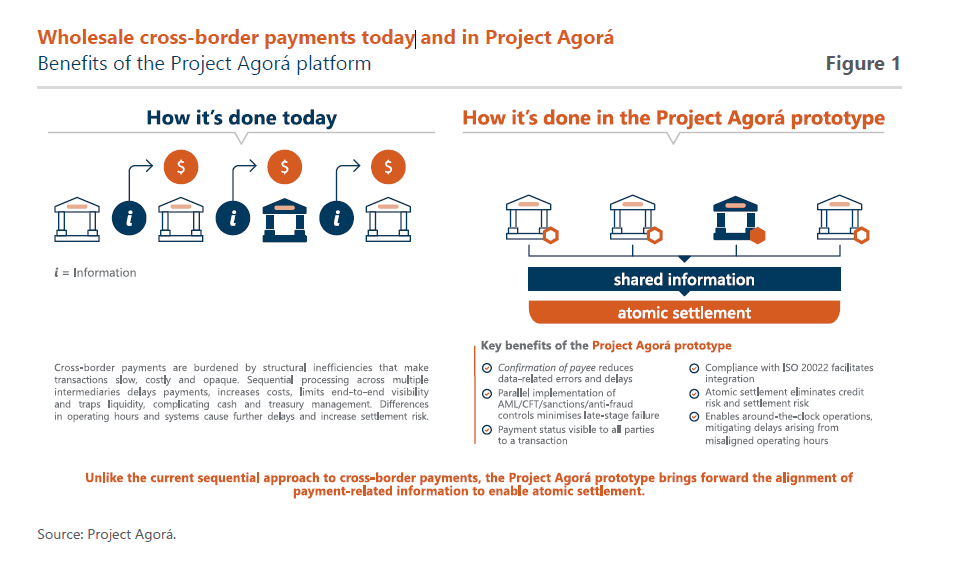

Le projet Agorá vise à accélérer les paiements internationaux

Il s’agit du projet Agorá, une initiative de la BRI et de l’Institute of International Finance. Pendant deux ans, des banques centrales et commerciales ont collaboré à un système de paiements transfrontaliers utilisant la technologie blockchain.

Selon le nouveau rapport, les banques peuvent régler les paiements presque instantanément une fois la liquidité bloquée. Cela combine des réserves tokenisées des banques centrales avec des dépôts bancaires tokenisés des banques commerciales.

Le système fonctionne avec le règlement atomique, ce qui signifie que toutes les transactions sont exécutées simultanément ou pas du tout. Cela réduirait considérablement les risques liés aux paiements et aux règlements.

Les paiements internationaux sont actuellement souvent lents et coûteux en raison de l’implication de plusieurs banques, fuseaux horaires et systèmes de contrôle. Selon les données de FXC Intelligence, 195 000 milliards de dollars de paiements transfrontaliers ont été traités dans le monde en 2024. Ce montant pourrait atteindre 320 000 milliards de dollars d’ici 2032.

La blockchain pour améliorer les contrôles anti-fraude

Le projet Agorá utilise une structure blockchain à deux niveaux. Les banques centrales gèrent leurs propres réseaux, tandis que les banques commerciales effectuent des transactions via un système partagé. Selon la BRI, cela préserve le système bancaire existant, contrairement à certains modèles de stablecoins.

Les contrôles contre le blanchiment d’argent, la fraude et les violations des sanctions peuvent également être effectués en parallèle dans ce système. Selon la BRI, cela pourrait rendre le système de contrôle actuel des paiements internationaux beaucoup plus précis.

Le projet passe maintenant à une phase de test où de véritables transactions seront effectuées avec des devises réelles. Aucune date précise pour un déploiement à grande échelle n’a encore été annoncée.

Parmi les banques centrales participantes figurent, entre autres, la Banque d’Angleterre, la Banque du Japon, la Banque nationale suisse et la Réserve fédérale de New York.

Abou Dhabi mise sur une croissance sécurisée du secteur Web3

Grâce à ce partenariat, les start-up du réseau Hub71 accéderont plus rapidement à un accompagnement en matière de conformité légale et réglementaire.

Swift lance une blockchain pour des paiements 24h/24

Swift lance son réseau blockchain pour les paiements transfrontaliers en dehors des horaires bancaires. Dix-sept banques démarrent des essais.

Wall Street adopte la crypto : les échanges d’actions tokenisées doublent

Les actions tokenisées connaissent une croissance fulgurante, avec des volumes de transactions de plusieurs milliards, tandis que de plus en plus d’acteurs financiers se lancent dans la tokenisation.

Le plus lu

L’erreur qui coûte le plus cher aux investisseurs — et comment l’éviter

Un prix Nobel l’a montré avec une simple tasse à café : le fait de posséder un bien peut en doubler la valeur perçue. Ce même biais pousse les investisseurs à conserver des positions sans avenir.

Le XRP Ledger traite près d’un million de transactions liées à l’IA et renforce sa place dans l’économie émergente de l’intelligence artificielle

Le XRP Ledger poursuit sa mutation : d’une blockchain dédiée aux paiements internationaux, il devient un réseau important pour l’économie émergente de l’intelligence artificielle.

Le plus grand transfert de patrimoine de l’histoire : 60 000 milliards de dollars pour les jeunes investisseurs

Wall Street s’inquiète de l’arrivée d’une nouvelle génération qui disposera bientôt de dizaines de milliers de milliards de dollars. Voici ce qu’il faut savoir.