Bitcoin

Michael Saylor a construit Strategy autour d’une idée simple : lever des fonds pour acheter du Bitcoin, sans jamais le vendre. Toutefois, ce qui semblait si simple est devenu plus complexe avec le temps.

À mesure que les réserves de Bitcoin augmentaient et que la structure de financement se complexifiait, Strategy est passé d’une simple position Bitcoin à une architecture financière dépendant de plusieurs groupes d’investisseurs.

Désormais, l’entreprise doit satisfaire trois types de porteurs. Les amateurs de Bitcoin souhaitent que Strategy continue d’accumuler, les actionnaires perçoivent le titre comme un levier sur le cours du Bitcoin, tandis que les détenteurs d’actions préférentielles comptent sur un dividende stable. Tant que le Bitcoin montait et que le capital frais était facilement accessible, cela ne posait pas de problème.

Aujourd’hui, cette structure est sous pression. Le cours du Bitcoin se situe à son plus bas niveau en quatre mois après la récente vague de ventes, tandis que l’action Strategy est environ 70 % en dessous de son pic de l’an dernier. En parallèle, STRC, l’action préférentielle jouant un rôle clé dans le financement de nouveaux achats de Bitcoin, se négocie en dessous de sa valeur nominale. Cela complique l’accès à de nouveaux capitaux et rend difficile le maintien du modèle d’achat.

Une petite vente aux grandes implications

La fragilité de cette construction a été illustrée cette semaine lorsque Strategy a annoncé avoir vendu 32 Bitcoin pour environ 2,5 millions de dollars. Financièrement, cela pèse peu face à un stock de Bitcoin de plusieurs dizaines de milliards. Pourtant, le marché a été ébranlé par cette nouvelle.

Ce n’est pas tant le montant de la vente qui a frappé, mais ce qu’elle symbolise. Pour la première fois depuis fin 2022, Strategy a vendu du Bitcoin, mettant à mal l’un des piliers du récit de Michael Saylor : l’idée que les pièces seraient conservées quelles que soient les circonstances.

La discussion ne porte donc plus uniquement sur la question de la reprise du cours du Bitcoin. Les investisseurs se demandent désormais si Strategy peut encore satisfaire tous les intérêts au sein de son modèle de financement complexe. L’entreprise doit protéger la valeur de ses avoirs en Bitcoin, maintenir l’attrait de l’action et conserver la confiance des détenteurs d’actions préférentielles finançant le modèle d’achat.

« Je ne vois pas comment il peut protéger les trois simultanément », déclare Richard Galvin, fondateur de l’Australien DACM. « À un moment donné, un groupe devra souffrir pour maintenir les deux autres. »

Un équilibre impossible

Le problème est que chaque action favorisant un groupe nuit aux autres. Vendre du Bitcoin génère des liquidités et soutient les actionnaires préférentiels, mais cela sape toute l’histoire de l’accumulation de l’entreprise. Émettre plus d’actions peut financer davantage d’achats de Bitcoin, mais dilue la position des actionnaires existants. Et protéger le bilan rassure les créanciers et les investisseurs préférentiels, mais limite les achats agressifs attendus par de nombreux actionnaires.

À mesure que les conditions de marché se dégradent, ces dilemmes deviennent de plus en plus difficiles à éviter. Galvin parle d’un équilibre impossible : chaque geste stabilisant le Bitcoin, l’action ou les actions préférentielles risque de déstabiliser l’un des deux autres.

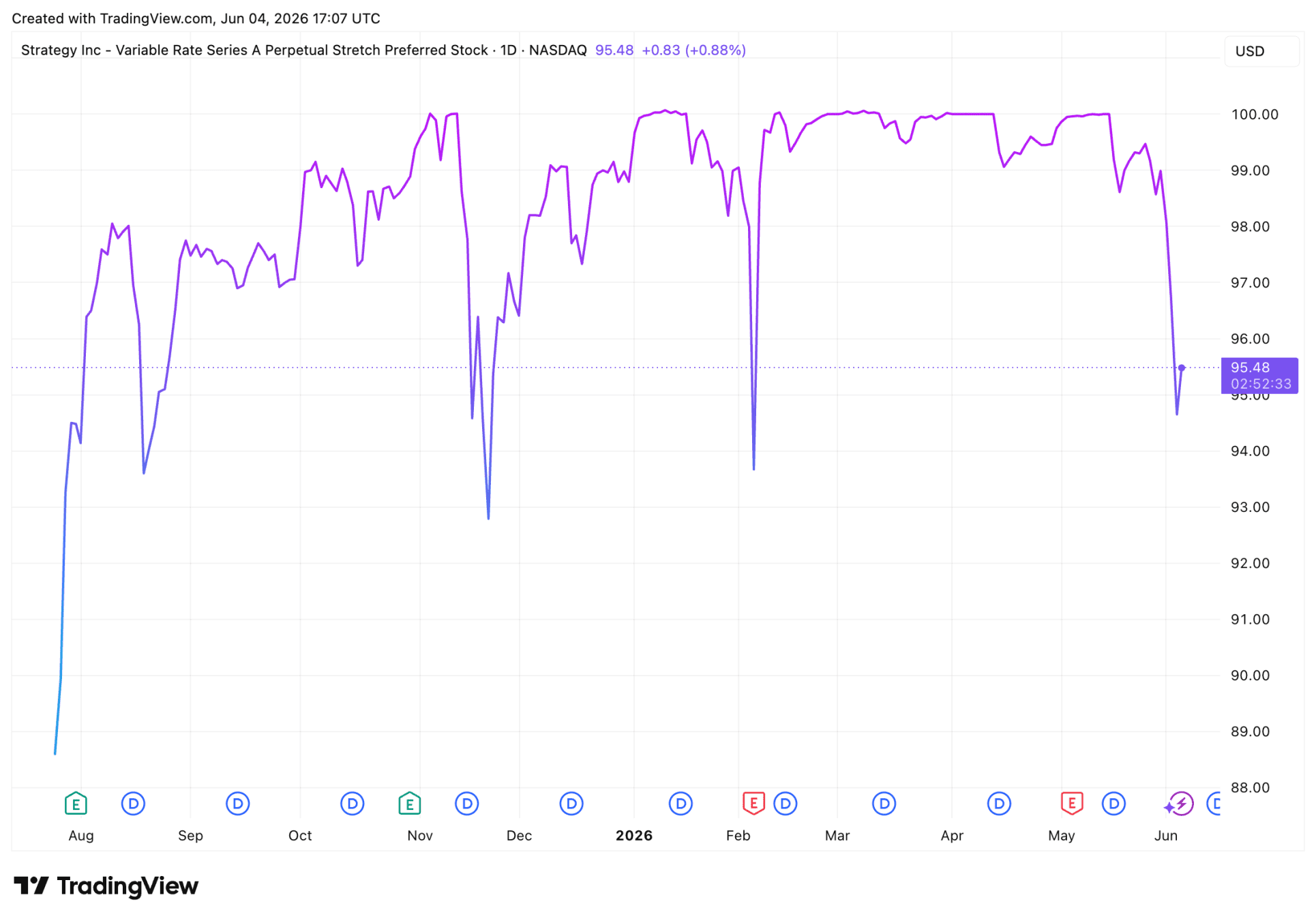

La vulnérabilité de STRC

STRC a été introduit en juillet 2025 pour fournir des liquidités à Strategy, après que des vendeurs à découvert comme Jim Chanos ont commencé à remettre en question l’habitude de Saylor d’émettre des actions pour financer ses achats de Bitcoin. Le produit verse un dividende annuel de 11,50 % à l’heure actuelle, en termes mensuels, mais ne peut pas être racheté par les investisseurs. Cela donne à Strategy plus de marge de manœuvre sur le bilan.

Cette construction financière a réduit la dépendance à l’égard des émissions d’actions. Mais elle a aussi introduit une nouvelle vulnérabilité : un flux de dividendes croissant, difficile à maintenir si les marchés continuent de se détériorer.

Rajiv Sawhney de Wave Digital Assets voit la baisse de STRC sous la valeur nominale comme un signal d’alarme. Le produit a un cadre fixe destiné à maintenir le cours autour de la valeur nominale de 100 dollars. Si STRC descend en dessous de 95 dollars, comme c’est le cas actuellement, ce cadre recommande une augmentation de dividende d’au moins 50 points de base. Pourtant, Strategy a annoncé maintenir le taux en juin.

« Saylor est vraiment coincé », affirme Sawhney. « Augmenter le taux pour défendre la valeur nominale accroît le fardeau des dividendes de 1,7 milliard de dollars et envoie un signal de stress au marché. Mais le maintenir laisse le cours s’effondrer davantage et affaiblit la force de l’entreprise. »

La dynamique s’inverse

Alexander Blume, dirigeant de la société de gestion d’actifs Two Prime, pense que Saylor a peut-être « volé trop près du soleil ». Selon lui, le problème est que la dynamique qui a propulsé Strategy commence à s’inverser.

Le modèle fonctionnait tant que le marché récompensait chaque achat de Bitcoin et que l’action était suffisamment forte pour financer d’autres achats. Cela devient beaucoup plus difficile lorsque le Bitcoin baisse, que l’action diminue et que STRC se négocie en dessous de la valeur nominale.

« Malgré un groupe de fidèles qui continue de présenter positivement les plans de Saylor, toujours changeants et ingénieux, le marché est devenu sceptique », déclare Blume. Le seul point positif, selon lui, est que Saylor n’est pas immédiatement contraint de vendre du Bitcoin, bien qu’il pourrait devoir le faire prochainement pour payer les dividendes STRC.

Qui supportera les pertes ?

Jeff Dorman, responsable des investissements chez Arca, estime qu’il s’agit finalement de savoir qui absorbera les pertes. Il n’exclut pas que Saylor trouve une nouvelle voie de financement, car Strategy a déjà souvent créé de nouveaux instruments pour lever des capitaux. Mais protéger tous les intéressés semble presque impossible, à moins que le Bitcoin ne se redresse avant que les réserves de trésorerie de l’entreprise ne s’épuisent.

Chaque issue déplace la douleur, estime Dorman. L’option la plus dure serait de suspendre les dividendes sur les actions préférentielles. Cela économise des liquidités, mais met en péril l’accès de Strategy aux marchés de capitaux.

Les actionnaires de Strategy voteront lundi sur un passage à un dividende bimestriel sur STRC, une proposition censée aider à maintenir le cours autour de la valeur nominale.

Tout le monde n’est pas pessimiste

Le scénario sombre n’est pas le seul envisagé. StoneX, l’un des acteurs vendant des titres pour Strategy, adopte une perspective plus positive. Dans un rapport, l’entreprise affirme que la vente de Bitcoin démontre que Strategy peut honorer ses obligations sans réduire considérablement ses avoirs. StoneX s’attend à ce que l’entreprise reste un acheteur net majeur de Bitcoin, principalement financé par STRC et à l’occasion par une vente d’actions.

La vente de 32 Bitcoin n’a effectivement rien changé à la position de Strategy en tant que plus grand détenteur d’entreprise de cette cryptomonnaie. Mais elle a modifié la perception du récit par le marché. Une entreprise qui disait ne jamais vendre a vendu. Une action préférentielle censée se maintenir à sa valeur nominale est en dessous. Et une action construite sur un levier sur le Bitcoin baisse désormais plus que le Bitcoin lui-même.

Cela ne signifie pas que Strategy est en danger immédiat. Mais cela signifie que la machine de financement qui a soutenu les achats de Bitcoin pendant des années est de plus en plus sous pression.

Point marché crypto : le Bitcoin rebondit et vise une cassure majeure

Ce qui a porté le rebond du Bitcoin et les conditions nécessaires pour préserver cette dynamique.

Strategy n’achète pas de Bitcoin pour la quatrième semaine et renforce sa trésorerie

Strategy n’achète pas de Bitcoin pour la quatrième semaine consécutive et préfère alimenter sa trésorerie. Pourquoi l’entreprise de Saylor fait-elle ce choix aujourd’hui ?

Le Bitcoin teste un support clé, un analyste de Newsbit redoute une forte baisse

L’analyste de Newsbit Erik Juffermans voit encore des opportunités pour le Bitcoin, mais prévient qu’un sommet plus bas pourrait faire passer le cours sous les 60 000 dollars.

Les plus lus

Palantir profite de Trump, mais en paie désormais le prix

Palantir est de plus en plus lié à l’administration Trump. Un risque si la Maison-Blanche change de camp demain ?

VanEck voit une fenêtre majeure pour le Bitcoin : « Mieux vaut être positionné avant octobre 2026 »

Le géant VanEck, par la voix de Matthew Sigel, prévoit que le bitcoin retrouvera tout simplement un plus haut historique en 2028.

Un géant de la gestion revendique une première avec un fonds actif mêlant Bitcoin, Ethereum et XRP

T. Rowe réunit Bitcoin, Ethereum, XRP et Solana dans un même ETF à gestion active. Quel est l’intérêt ?