Marché

Le marché commence lentement à accepter que la crise énergétique dans le détroit d’Ormuz a dépassé son pic, selon l’analyste populaire Andreas Steno Larsen. En observant le pétrole, les engrais et autres matières premières directement liées à Ormuz, on constate actuellement une tendance à la baisse des prix.

C’est notable, car il y a quelques semaines, on craignait encore un nouveau choc inflationniste qui obligerait les banques centrales à intervenir drastiquement. Aujourd’hui, la situation semble changer. Le monde ne s’adapte pas vraiment à une demande structurellement plus faible en pétrole, comme le prétendent certaines banques d’affaires. La véritable raison est probablement plus simple. La Chine achète temporairement beaucoup moins de pétrole.

La Chine peut maintenir cette situation longtemps

La Chine dispose d’environ 1,3 milliard de barils de réserves stratégiques et commerciales. C’est une estimation prudente. Avant la guerre, la Chine importait environ 11 millions de barils de pétrole par jour, avec une fourchette de 10 à 12 millions de barils par jour ces dernières années.

Supposons que la Chine réduise ses importations de 50 %. Cela créerait un déficit d’environ 5,5 millions de barils par jour. Avec 1,3 milliard de barils de réserves, la Chine pourrait tenir environ 236 jours, soit près de huit mois.

Cela modifie les rapports de force sur le marché pétrolier. Si le plus grand importateur de pétrole au monde refuse temporairement d’acheter, une part importante de la demande disparaît du marché. Cela met la pression sur le prix du pétrole, même si le détroit d’Ormuz ne fonctionne pas encore tout à fait normalement.

L’Iran perd progressivement son levier

Le temps ne joue donc pas automatiquement en faveur de l’Iran. Plus le monde utilise des routes alternatives, des réserves et ajuste ses comportements, moins le détroit d’Ormuz sera pertinent à long terme.

Chaque mois que la crise dure, les pays et les entreprises investissent davantage dans des solutions pour réduire leur dépendance à ce passage vulnérable. Les Émirats arabes unis développent des pipelines supplémentaires, l’Arabie Saoudite utilise sa connexion est-ouest vers la mer Rouge, et la Chine peut puiser dans ses réserves.

L’Iran en est conscient. Le pouvoir de négociation d’Ormuz est grand tant que le monde en ressent les effets directs. Mais si les marchés s’adaptent et que les prix baissent, ce levier devient de moins en moins puissant. C’est pourquoi un accord semble finalement plus probable qu’une escalade supplémentaire.

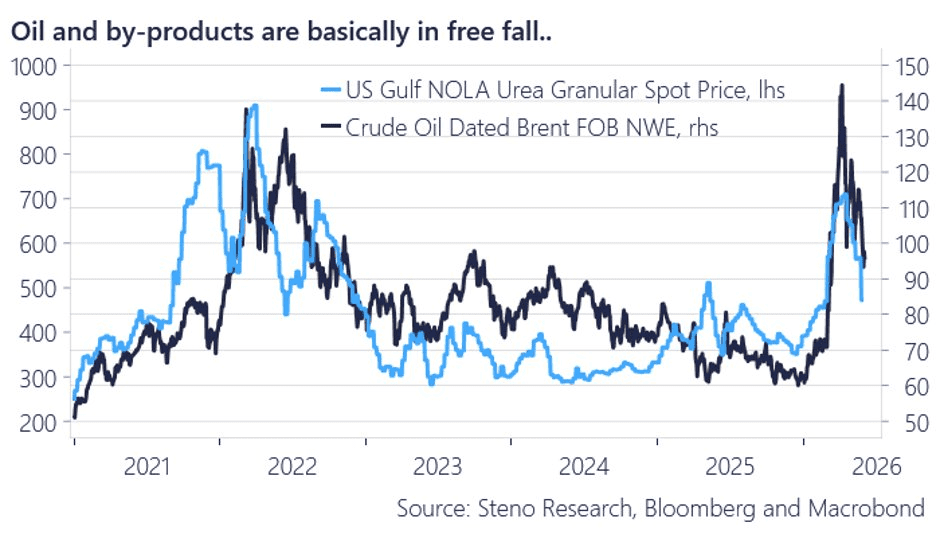

Les coûts des intrants baissent à nouveau

Le principal point macroéconomique est que les prix de nombreux coûts d’intrants nécessaires diminuent. Le pétrole et les produits connexes suivent une tendance à la baisse. Les engrais, comme l’urée, indiquent également une pression décroissante.

Ainsi, le pic de cette crise des coûts d’intrants semble beaucoup plus modéré qu’en 2021 et 2022. À l’époque, l’économie mondiale a fait face à un choc inflationniste beaucoup plus large et plus sévère. Aujourd’hui, la gravité semble plutôt être une fraction de cela.

C’est crucial pour les banques centrales. Si les prix de l’énergie, du transport et des intrants agricoles baissent, il devient plus difficile de justifier des hausses de taux agressives. La pression inflationniste peut alors diminuer d’elle-même sans que les banques centrales aient à rompre le cycle du crédit.

Les banques centrales n’ont pas besoin de casser la reprise

Cela reste le plus grand risque pour les marchés. Les banques centrales qui, par peur de l’inflation, augmenteraient trop les taux d’intérêt, sapant ainsi le cycle du crédit.

Mais si les coûts des intrants continuent de baisser, ce scénario devient moins probable. Alors, les banques centrales peuvent attendre au lieu d’intervenir. Cela donne à l’économie le temps de surmonter le choc.

C’est important pour les investissements à risque. Le marché peut bien gérer le bruit géopolitique, tant qu’il ne se traduit pas par une nouvelle vague d’inflation et une réaction agressive des banques centrales.

L’envolée de l’IA s’essouffle : Goldman Sachs voit trois nouvelles opportunités

Goldman Sachs estime que la dynamique autour de l’IA marque le pas et met en avant trois stratégies d’investissement susceptibles, selon la banque d’affaires, de se distinguer dans les prochains temps.

Les valeurs européennes de la défense chutent, les analystes voient des opportunités

Les valeurs européennes de la défense reculent malgré la hausse des budgets militaires. Les investisseurs s’interrogent sur le moment où les promesses politiques se traduiront par une amélioration des bénéfices.

Comment le nouveau président de la Fed inquiète les marchés

Kevin Warsh, le nouveau président de la banque centrale américaine, parvient pour l’instant à rendre les marchés particulièrement nerveux.

Le plus lu

Palantir profite de Trump, mais en paie désormais le prix

Palantir est de plus en plus lié à l’administration Trump. Un risque si la Maison-Blanche change de camp demain ?

VanEck voit une fenêtre majeure pour le Bitcoin : « Mieux vaut être positionné avant octobre 2026 »

Le géant VanEck, par la voix de Matthew Sigel, prévoit que le bitcoin retrouvera tout simplement un plus haut historique en 2028.

Un géant de la gestion revendique une première avec un fonds actif mêlant Bitcoin, Ethereum et XRP

T. Rowe réunit Bitcoin, Ethereum, XRP et Solana dans un même ETF à gestion active. Quel est l’intérêt ?