Marché

Le monde semble plus dangereux qu’auparavant. Catastrophes climatiques, cyberattaques, guerres, tensions commerciales et troubles politiques se multiplient. On pourrait penser que les assurances deviennent ainsi plus coûteuses.

Cependant, à certains endroits, c’est exactement le contraire qui se produit.

Selon un reportage du Financial Times, les prix baissent dans certains segments du marché de l’assurance. Par exemple, les cyberassurances coûtent environ 40 % de moins depuis le pic de 2022, malgré l’augmentation des attaques numériques.

C’est un paradoxe étrange. Les risques augmentent, mais le coût de la protection diminue. Cela soulève souvent des inquiétudes quant à la vulnérabilité potentielle du marché.

Afflux de capitaux vers les assurances

L’explication réside dans les capitaux. De grands investisseurs, fonds spéculatifs, fonds de marché privé et fonds souverains injectent de plus en plus d’argent dans le secteur de l’assurance.

Pour eux, l’assurance est attrayante car les rendements ne suivent pas directement ceux des actions, obligations ou politiques de taux d’intérêt. Un ouragan, une cyberattaque ou un tremblement de terre représente en théorie un risque différent de celui de l’évolution des cours de Nvidia, SpaceX ou des taux d’intérêt américains à dix ans.

Cela rend le risque d’assurance intéressant pour les portefeuilles cherchant à se diversifier. Mais si trop de capitaux affluent vers le même marché, ce qui se produit toujours se produit. Les rendements baissent et le risque est vendu à moindre coût.

L’ancienne cyclicité du secteur de l’assurance

En règle générale, le secteur de l’assurance évolue par cycles. Lors des bonnes années, les assureurs réalisent de gros bénéfices. Cela attire de nouveaux acteurs, augmentant ainsi la concurrence et faisant baisser les primes.

Ensuite, survient une grande catastrophe ou une série de sinistres. Les assureurs doivent payer les réclamations, certaines entreprises disparaissent et le capital se raréfie. Les primes peuvent alors remonter.

Puis le cycle recommence.

Mais cette fois, la question est de savoir si ce cycle sera perturbé par l’afflux massif de capitaux alternatifs. Si les investisseurs continuent d’affluer, même après de lourdes pertes, les primes pourraient rester basses plus longtemps que la normale historique.

Pour les clients, cela semble positif. Pour la stabilité du secteur, cela peut être dangereux.

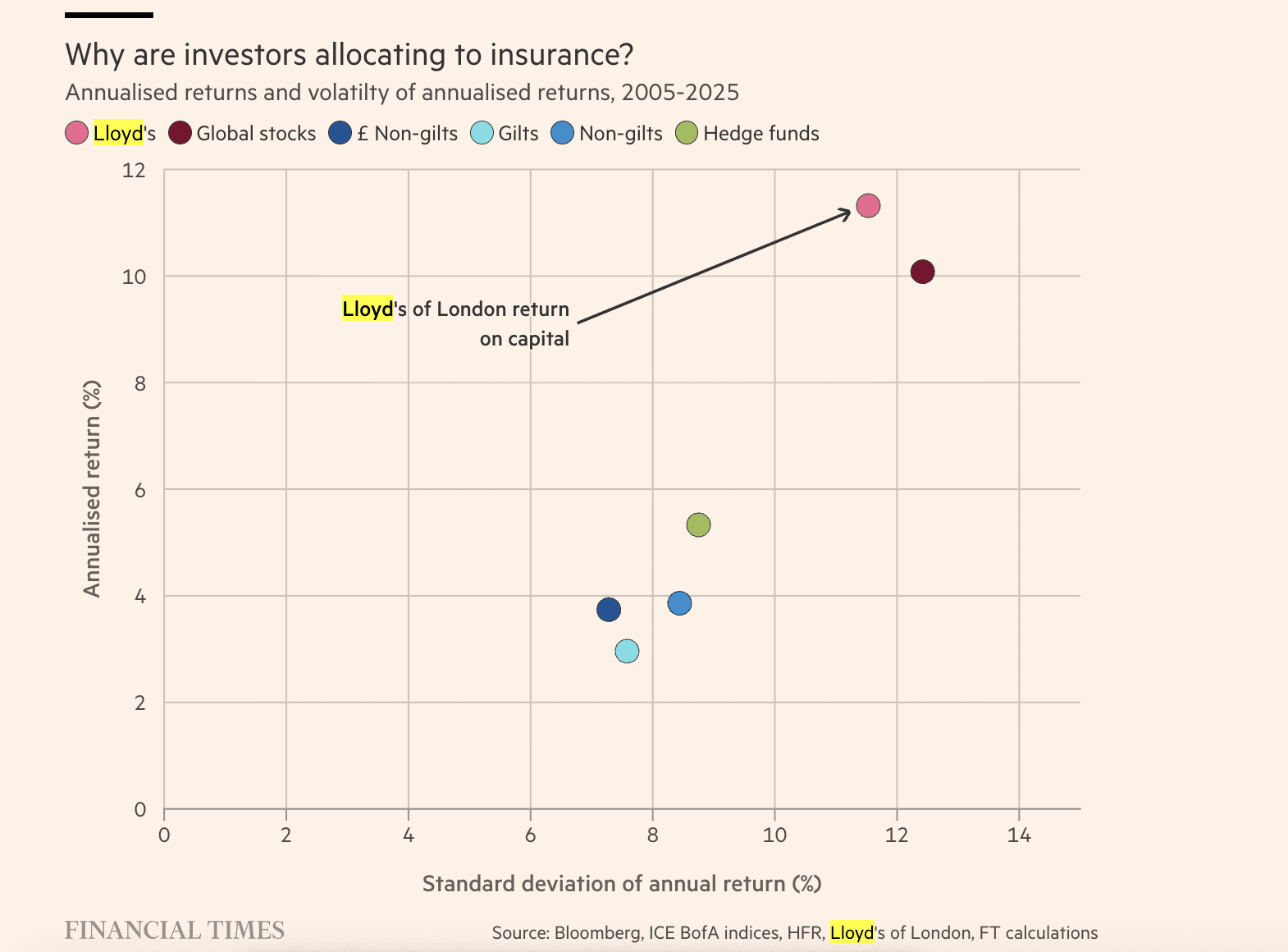

Lloyd’s, grand bénéficiaire de la hausse

Lloyd’s of London est un bon exemple de l’actuelle tendance haussière des assurances. Ce marché d’assurance séculaire a réalisé d’énormes bénéfices ces dernières années. Selon le Financial Times, les syndicats de Lloyd’s ont engrangé environ 10 milliards de livres de bénéfices combinés chaque année au cours des trois dernières années.

Cela attire inévitablement de nouveaux capitaux.

Les sources de capitaux alternatifs, telles que les fonds privés et les titres liés à l’assurance, représentaient il y a dix ans environ 3 % des fonds de membres chez Lloyd’s. Aujourd’hui, cela dépasse 12 %.

L’attrait est évident. Au cours des vingt dernières années, les rendements du capital chez Lloyd’s ont surpassé les investissements boursiers et obligataires, avec une volatilité relativement faible.

AMD dévisse après des prévisions de chiffre d’affaires décevantes

AMD dépasse les attentes, mais déçoit les investisseurs avec ses prévisions de chiffre d’affaires. Le titre recule nettement malgré la forte croissance liée à l’IA et des résultats trimestriels solides.

SpaceX dépasse les attentes, mais le titre chute après Bourse

SpaceX dépasse les attentes de chiffre d’affaires, mais son titre recule fortement après Bourse, les investisseurs restant prudents face aux dépenses dans l’IA et aux projets de croissance.

Google investit 200 milliards de dollars dans l’infrastructure IA d’Anthropic

La vague d’investissements dans l’IA prend des formes de plus en plus complexes et se fragilise en profondeur. Faut-il s’en inquiéter ?

Le plus lu

SWIFT bâtit ce que Ripple avait lancé : le XRP a-t-il encore une utilité ?

SWIFT franchit une étape majeure dans les paiements sur blockchain. Quelles conséquences pour Ripple, et le XRP reste-t-il encore nécessaire aux transactions internationales ?

XRP pourrait grimper à 30 dollars, mais un test décisif l’attend d’abord

L’analyste crypto EGRAG estime que le XRP peut se diriger vers les 30 dollars, à condition qu’une zone de support majeure tienne et que plusieurs résistances techniques soient franchies.

Cardano bondit de 9 % : le retournement tant attendu est-il enfin là ?

Cardano se trouve à un seuil technique décisif. L’ADA parviendra-t-il enfin à sortir par le haut, ou le marché baissier continuera-t-il de dicter sa loi ?