Économie, Matières premières, Pétrole

Pendant des décennies, le détroit d’Ormuz a été considéré comme le principal risque géopolitique pour le marché pétrolier. Par cet étroit passage maritime entre l’Iran et Oman transite environ un cinquième du pétrole et du gaz naturel consommés dans le monde. Un blocage prolongé pourrait faire flamber les prix de l’énergie et déstabiliser l’économie mondiale.

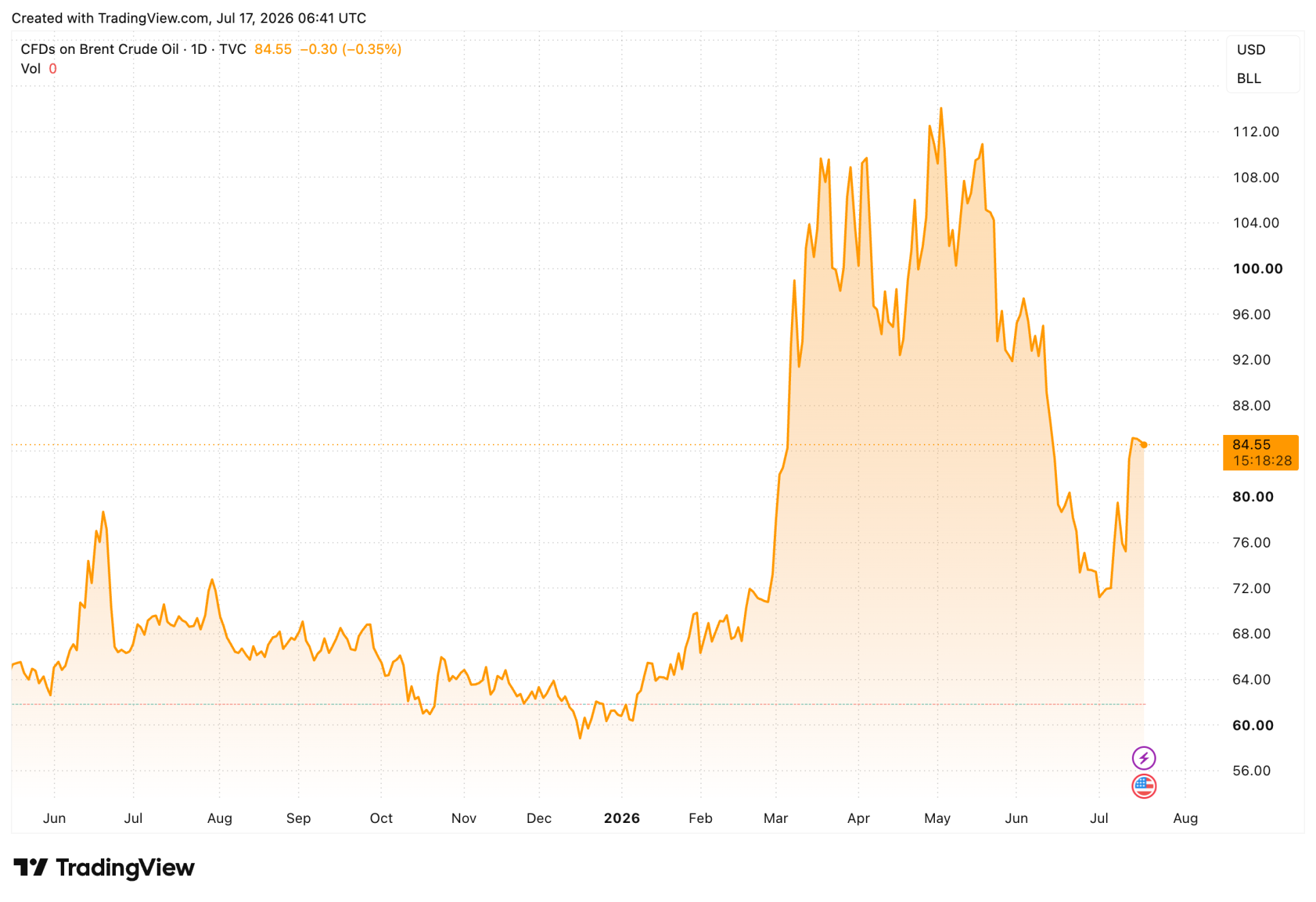

Lorsque les États-Unis et Israël ont attaqué l’Iran plus tôt cette année, ce scénario a semblé plus proche que jamais. Le prix du Brent est passé d’environ 72 dollars avant le conflit à près de 120 dollars au plus fort des tensions en mars. Certains contrats à terme ont même atteint 140 dollars, un sommet depuis 2008.

La panique a pourtant été de courte durée. Après le cessez-le-feu de la mi-juin, le prix du pétrole est revenu en quelques semaines vers son niveau d’avant-guerre. Et même si les combats ont depuis repris, avec de nouvelles attaques et des perturbations autour du détroit d’Ormuz, le Brent évolue autour de 85 dollars.

Autrement dit, le marché pétrolier réagit aujourd’hui beaucoup moins vivement au même risque géopolitique qu’il y a quelques mois. Les scénarios redoutés d’un baril à 150 ou 200 dollars semblent plus éloignés que jamais. Reste à savoir pourquoi le détroit d’Ormuz paraît perdre de son emprise sur le marché pétrolier.

Cinq raisons pour lesquelles la panique reflue

Si le prix du pétrole se situe bien en dessous des niveaux atteints durant les premiers mois du conflit, plusieurs facteurs l’expliquent. Le principal tient à la résilience plus forte qu’attendu du marché pétrolier mondial face aux perturbations.

La situation de départ était d’abord favorable. Lorsque les combats ont éclaté fin février, l’offre mondiale de pétrole était abondante. La production était élevée, les stocks bien remplis et la demande progressait relativement lentement. La forte hausse des prix en mars a donc surtout été alimentée par la crainte de pénuries futures, et non par un manque immédiat de pétrole.

Ces inquiétudes se sont ensuite atténuées avec la mise sur le marché de réserves stratégiques par plusieurs pays. Ces stocks d’urgence, constitués après le choc pétrolier de 1973, avaient précisément pour vocation d’absorber des perturbations temporaires et ont contribué à stabiliser le marché.

La demande a également joué un rôle déterminant. La Chine, de loin le premier importateur mondial de pétrole, a acheté moins de brut que ne l’anticipaient de nombreux opérateurs. Le ralentissement de sa croissance, confirmé cette semaine par des chiffres du PIB décevants, freine la demande au moment même où l’offre reste sous pression.

Les exportations du Moyen-Orient se sont en outre révélées moins dépendantes du détroit d’Ormuz qu’auparavant. L’Arabie saoudite et les Émirats arabes unis ont eu davantage recours à des oléoducs acheminant le pétrole directement vers la mer Rouge et le golfe d’Oman. Une partie des exportations a ainsi pu se poursuivre sans emprunter ce passage stratégique.

La principale leçon pour le marché tient peut-être au caractère finalement temporaire des perturbations dans le détroit d’Ormuz. Au plus fort des combats, une large part du trafic maritime a effectivement quasiment été interrompue, mais après le cessez-le-feu de juin, la navigation a repris relativement rapidement.

Les traders ont ainsi constaté que même une perturbation grave ne débouche pas nécessairement sur une interruption durable de l’approvisionnement pétrolier mondial. Cette expérience explique pourquoi une nouvelle escalade est aujourd’hui intégrée dans les prix de manière moins marquée qu’il y a quelques mois.

Le détroit d’Ormuz a-t-il perdu de son influence ?

Le recul des craintes sur le marché pétrolier soulève une question plus large. Les pays vont-ils attendre une normalisation autour du détroit d’Ormuz, ou cette crise accélère-t-elle au contraire la recherche de routes d’approvisionnement alternatives ?

Pour l’heure, la seconde hypothèse paraît la plus probable. La vulnérabilité du détroit n’étant plus un risque théorique, les pays producteurs comme les acheteurs ont intérêt à réduire leur dépendance. Les investissements dans de nouveaux oléoducs, dans des stocks stratégiques plus importants et dans des corridors d’exportation alternatifs pourraient, à terme, diminuer progressivement le rôle d’Ormuz.

Les premiers signes de cette évolution sont déjà visibles. L’Arabie saoudite et les Émirats arabes unis utilisent plus fréquemment des oléoducs contournant le détroit. Les États-Unis et l’Europe cherchent eux aussi plus activement à rendre leur approvisionnement énergétique moins vulnérable aux tensions géopolitiques. Même le président Donald Trump semble reconnaître ce basculement. Il a renoncé cette semaine à son projet d’instaurer une taxe de 20 % sur les cargaisons transitant par le détroit d’Ormuz. Selon lui, un renforcement des liens économiques avec les États du Golfe serait finalement plus bénéfique.

Il est toutefois trop tôt pour écarter l’importance stratégique du détroit d’Ormuz. Les oléoducs existants ne peuvent absorber qu’une partie des flux pétroliers habituels, et les attaques contre des pétroliers la semaine dernière, en partie dans les eaux omanaises, montrent que les routes alternatives restent elles aussi vulnérables. Par ailleurs, le prix du Brent demeure supérieur de plus de 10 dollars à son niveau d’avant le conflit. Le détroit d’Ormuz a donc perdu une partie de son pouvoir sur le marché pétrolier, mais il reste pour l’heure l’un des principaux points de tension de l’approvisionnement énergétique mondial.

Plus de 14 milliards de dollars retirés d’un ETF sur l’or : pire que le Bitcoin

Depuis mars, les investisseurs ont retiré 14 milliards de dollars du plus grand ETF sur l’or. Signal d’alerte ou occasion d’achat ?

Après Ormuz, la mer Rouge menacée à son tour : ce qui est en jeu

L’Iran menace également de fermer le détroit de Bab el-Mandeb, ce qui mettrait simultanément sous pression deux routes pétrolières cruciales à l’échelle mondiale.

L’or se rapproche du seuil critique des 4 000 dollars : pourquoi

Le prix de l’or recule à 4 030 dollars après de nouvelles frappes américaines contre l’Iran. La hausse du pétrole ravive les craintes d’inflation : l’or passera-t-il sous le seuil des 4 000 dollars ?

Le plus lu

Le XRP Ledger traite près d’un million de transactions liées à l’IA et renforce sa place dans l’économie émergente de l’intelligence artificielle

Le XRP Ledger poursuit sa mutation : d’une blockchain dédiée aux paiements internationaux, il devient un réseau important pour l’économie émergente de l’intelligence artificielle.

Le plus grand transfert de patrimoine de l’histoire : 60 000 milliards de dollars pour les jeunes investisseurs

Wall Street s’inquiète de l’arrivée d’une nouvelle génération qui disposera bientôt de dizaines de milliers de milliards de dollars. Voici ce qu’il faut savoir.

Palantir profite de Trump, mais en paie désormais le prix

Palantir est de plus en plus lié à l’administration Trump. Un risque si la Maison-Blanche change de camp demain ?