Marché news

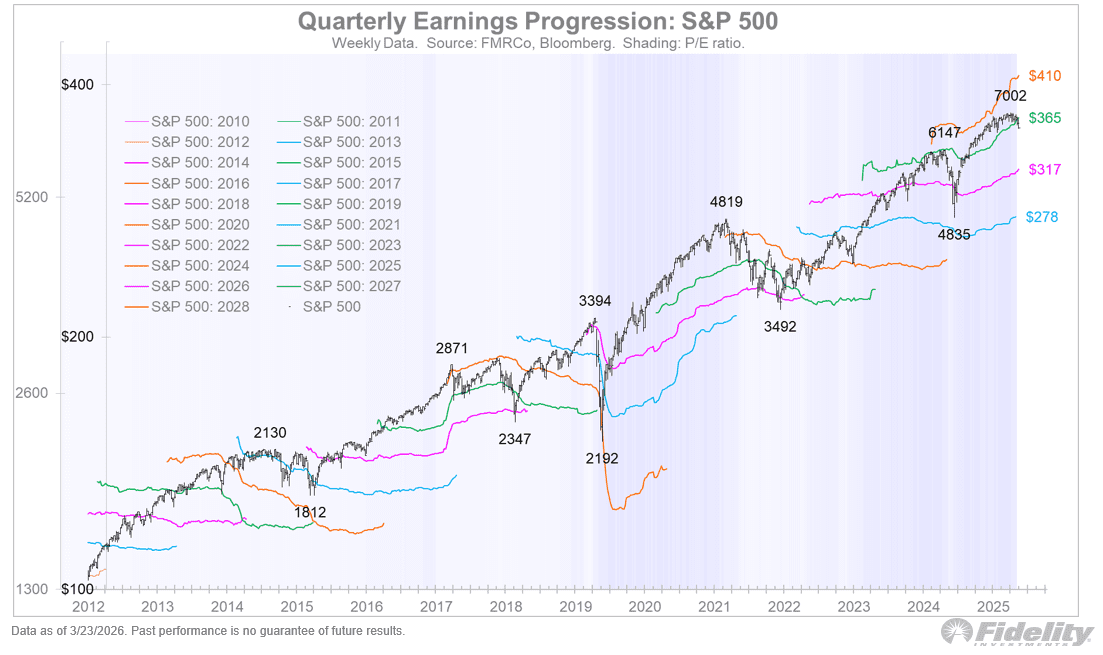

La hausse des taux sur les marchés obligataires exerce une pression mondiale sur les actions. Pourtant, un véritable krach boursier n’a pas encore eu lieu. Selon Jurrien Timmer, directeur macro chez Fidelity Investments, cela s’explique principalement par un facteur clé : les entreprises continuent de montrer une forte croissance des bénéfices.

C’est crucial, car les cours des actions sont déterminés non seulement par les bénéfices, mais aussi par les valorisations. C’est précisément là que la situation commence à se compliquer.

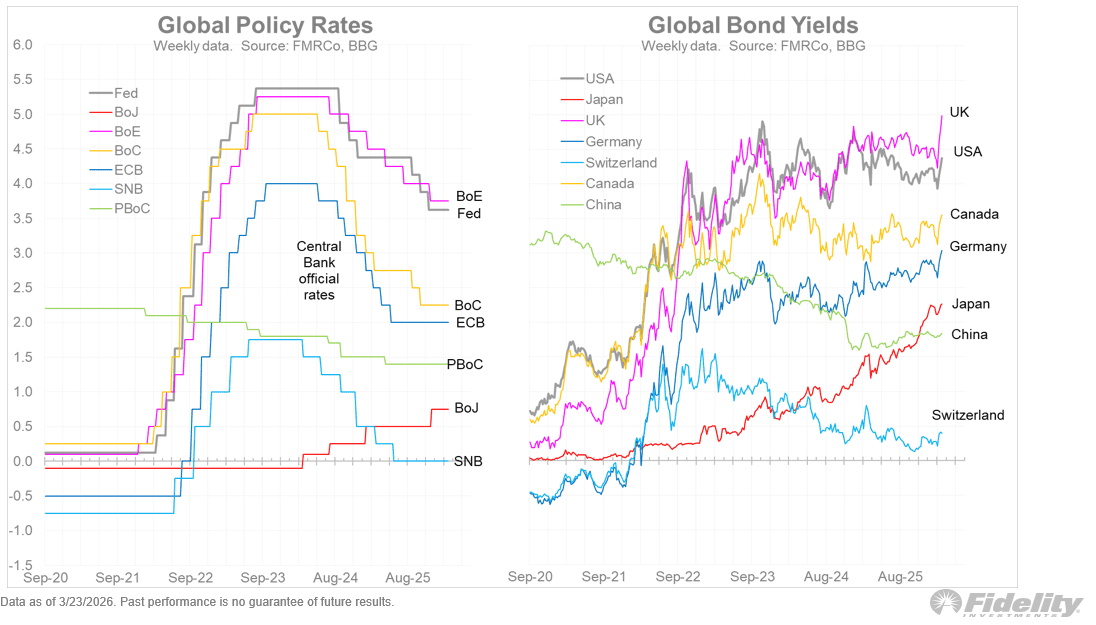

Réajustement mondial, pas seulement un problème américain

Il est tentant de considérer la hausse des taux comme un phénomène purement américain. Par exemple, en évoquant le retour de moins de pétrodollars vers les obligations d’État américaines.

Mais selon cette analyse de Timmer, c’est une vision simpliste. Les taux augmentent en effet non seulement aux États-Unis, mais à l’échelle mondiale. Nous assistons donc à un réajustement plus large des marchés financiers, comparable à ce que nous avons observé en 2022.

Un tel réajustement a de grandes conséquences sur les actions, car des taux plus élevés mènent généralement à des valorisations plus basses.

Pourquoi les actions n’ont pas encore chuté davantage

Jusqu’à présent, l’impact sur le marché boursier reste relativement limité. Le S&P 500 est environ 7,6 % plus bas, alors que le ratio cours-bénéfices a déjà chuté de 20 %.

Cela peut sembler paradoxal, mais ce n’est pas le cas.

L’explication réside dans le fait que les bénéfices des entreprises continuent de croître vigoureusement. Sans cela, les cours des actions auraient probablement chuté beaucoup plus.

La logique est la suivante :

- Des taux plus élevés pèsent sur la valorisation : les investisseurs veulent payer moins pour le même bénéfice si les obligations offrent un meilleur rendement.

- Une forte croissance des bénéfices absorbe une partie de l’impact : si les entreprises gagnent plus, cela peut en partie compenser une valorisation plus faible.

- Cela empêche un krach complet : le marché corrige alors principalement via des ratios cours-bénéfices plus bas, et non pas nécessairement via une chute des bénéfices.

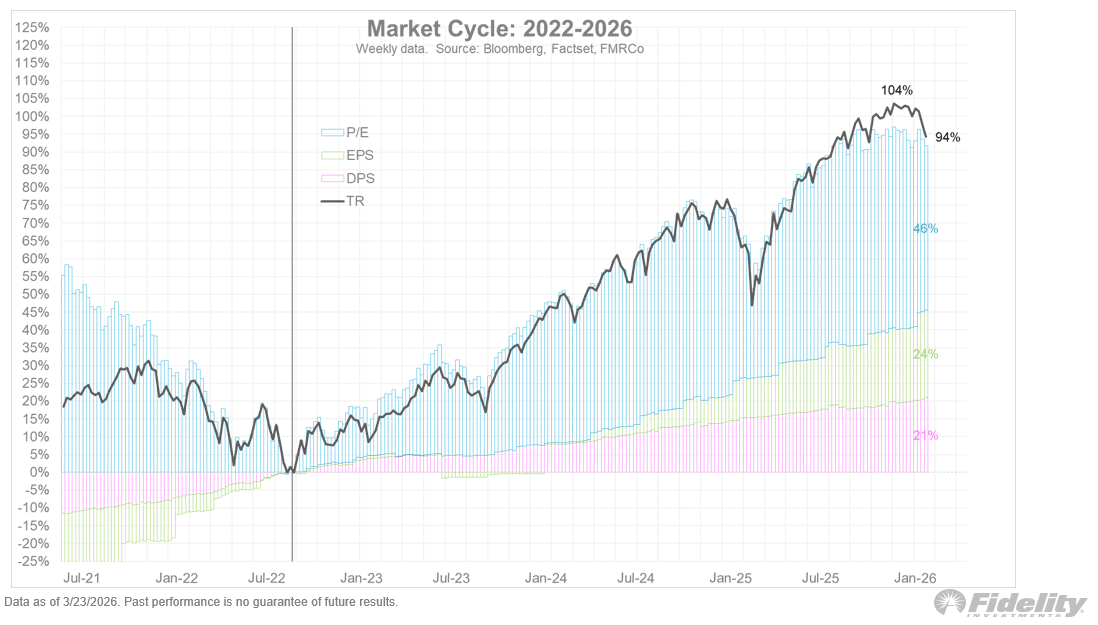

Mais le danger n’est pas encore écarté

C’est précisément là que réside le risque. Si ce réajustement mondial persiste, une sorte d’écho de 2022 pourrait encore surgir. Dans un tel scénario, les bénéfices des entreprises pourraient continuer de croître, mais les actions pourraient néanmoins reculer, les valorisations restant sous pression.

C’est douloureux à court terme, mais pas nécessairement malsain. Un marché moins dépendant de multiples toujours plus élevés et davantage axé sur la croissance réelle des bénéfices et des dividendes se dote d’une base plus solide à long terme.

Si toutefois un krach survient sur le S&P 500, cela pourrait également avoir un impact significatif sur le Bitcoin.

Trump prend un risque majeur avec la guerre en Iran, cela pourrait mal tourner

Donald Trump envoie de plus en plus de troupes vers l’Iran. L’objectif est de faciliter les négociations en augmentant la pression.

Ce que la Fed doit faire pour limiter les dégâts liés à l’Iran

La question ne doit pas se concentrer sur les hausses ou baisses de taux. Selon cet analyste, la Réserve fédérale a une tâche plus cruciale à accomplir.

L’Iran instaure un péage dans le détroit d’Ormuz : jusqu’à 2 millions par navire

L’Iran souhaite imposer un péage aux navires traversant le détroit d’Ormuz, alors que les tensions montent et que les prix du pétrole grimpent en raison des perturbations du commerce mondial et de l’approvisionnement énergétique.

Le plus lu

La guerre en Iran impacte le marché immobilier : le taux hypothécaire aux États-Unis atteint un sommet de trois ans

Le taux hypothécaire américain atteint son plus haut niveau en trois mois en raison des tensions au Moyen-Orient et des craintes croissantes d’inflation.

L’immobilier à Dubaï pourrait chuter de 50 à 70 % : la guerre avec l’Iran transforme la ville de rêve en zone à risque

L’immobilier à Dubaï pourrait chuter jusqu’à 70 % en raison de la guerre avec l’Iran. Les investisseurs se tournent massivement vers Singapour, Hong Kong et la Turquie.

Prévisions pour le XRP : le cours peut-il atteindre 10 $ ou 28 $ d’ici 2030 ?

Les analystes estiment que le XRP pourrait progresser vers 10 dollars, voire 28 dollars dans les prochaines années, en fonction de l’adoption et de la réglementation.