Marché news

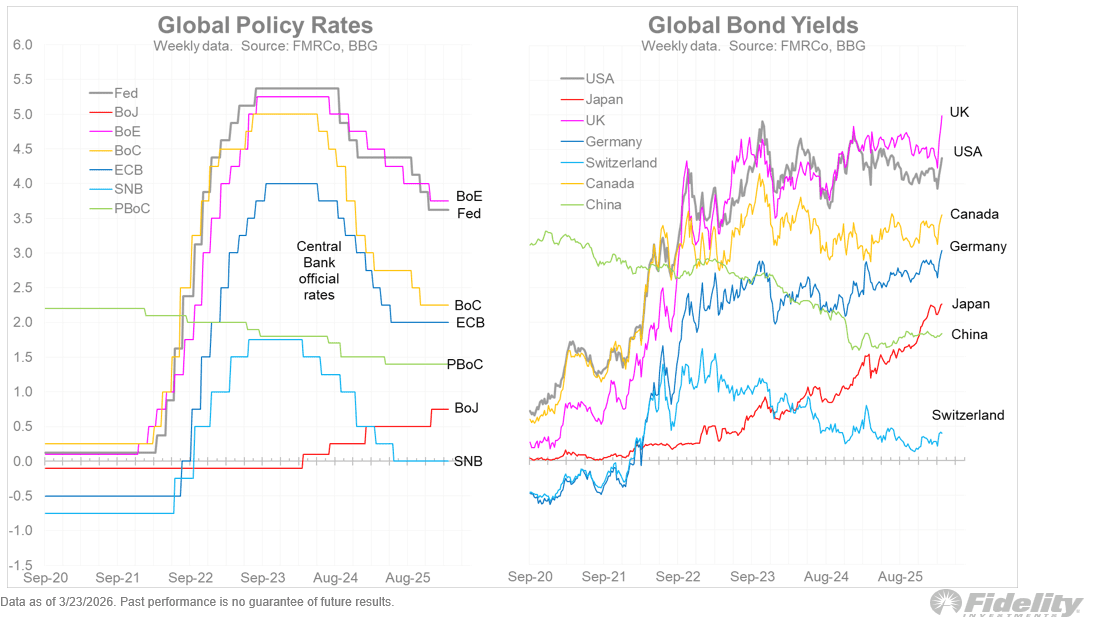

La guerre avec l’Iran ne crée pas seulement des tensions sur le marché pétrolier, mais commence également à exercer une pression sur un élément fondamental du système financier : le marché des obligations d’État américaines.

Selon Eric Wallerstein du Clocktower Group, la banque centrale américaine, la Federal Reserve (Fed), ne doit pas attendre mais intervenir activement pour éviter de plus grands dommages.

Quel est le problème ?

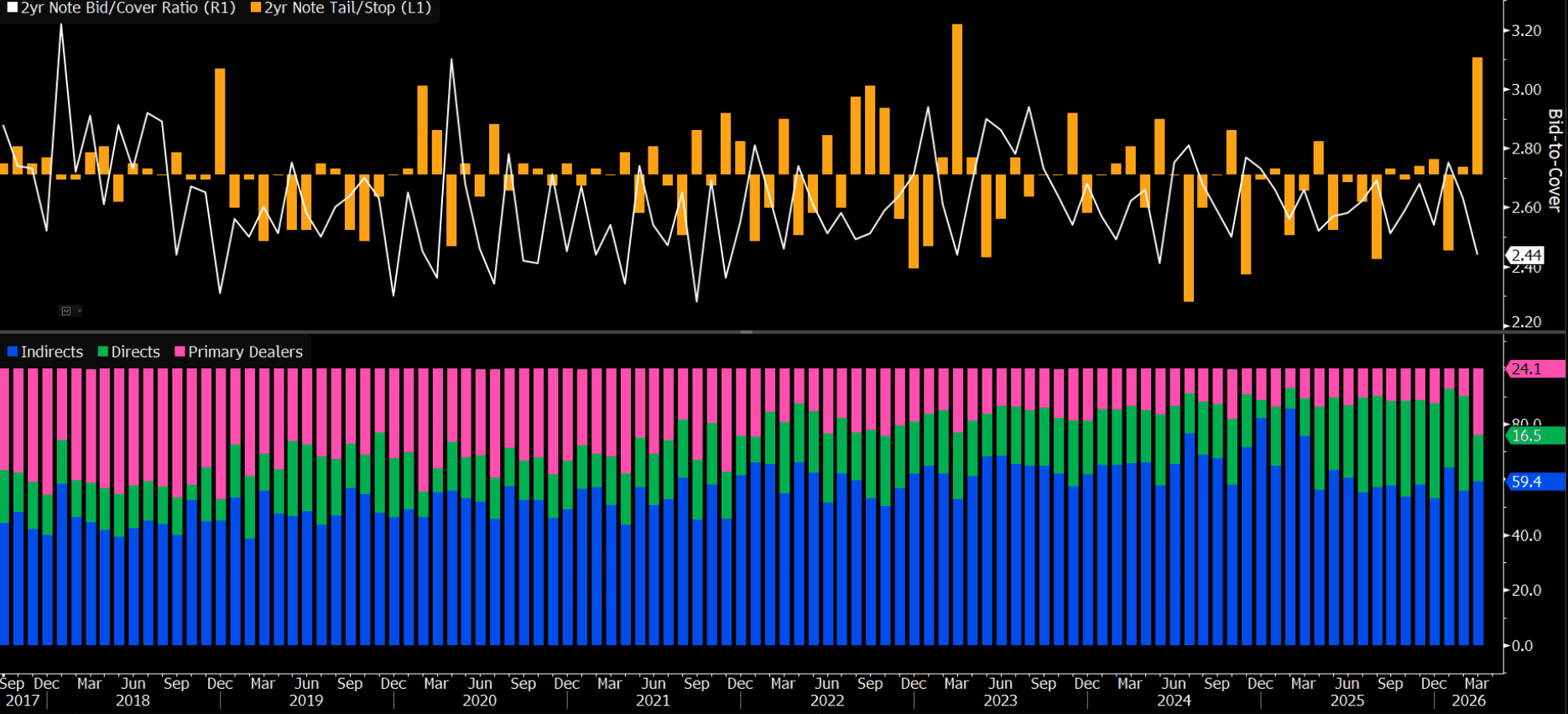

Le gouvernement américain vend constamment des obligations d’État pour se financer. Habituellement, la demande est forte car ces obligations sont considérées comme sûres. Cependant, les dernières ventes aux enchères d’obligations d’État américaines ont été remarquablement faibles.

En termes simples, les investisseurs montrent moins d’intérêt pour l’achat de ces titres américains.

Cette situation est en partie due au conflit en Iran, selon l’analyse. Les pays exportateurs de pétrole et leurs investisseurs associés jouent un rôle important dans le financement des États-Unis depuis des années.

Si leurs revenus sont menacés par la guerre, des dommages aux infrastructures énergétiques ou des perturbations autour du détroit d’Hormuz, ils pourraient être contraints de vendre des obligations américaines pour obtenir des dollars.

Pourquoi est-ce dangereux ?

Si de grandes entités étrangères achètent moins d’obligations d’État américaines, voire les vendent, cela a plusieurs conséquences importantes :

- les taux d’intérêt sur les obligations américaines peuvent augmenter

- il devient plus coûteux pour le gouvernement américain d’emprunter

- tout le système financier peut être sous pression

- la stabilité du dollar et des marchés de crédit peut diminuer

Cela s’est également produit pendant la crise du coronavirus, lorsque les pays exportateurs de pétrole ont vendu des obligations d’État pour obtenir rapidement des liquidités.

Qu’a fait la Fed à l’époque ?

Durant la pandémie, la Fed a mis en place un programme d’urgence, la facilité de repo FIMA. Cela permettait aux banques centrales étrangères d’emprunter temporairement des dollars à la Fed en utilisant leurs obligations d’État américaines comme garantie.

L’idée était simple : si les parties avaient rapidement besoin de dollars, elles n’avaient pas à vendre immédiatement leurs obligations sur le marché. Cela prévenait la panique et contribuait à stabiliser le marché obligataire.

Au lieu de vendre les obligations, les parties les déposaient donc auprès de la banque centrale américaine.

Pourquoi cela ne suffit-il plus maintenant ?

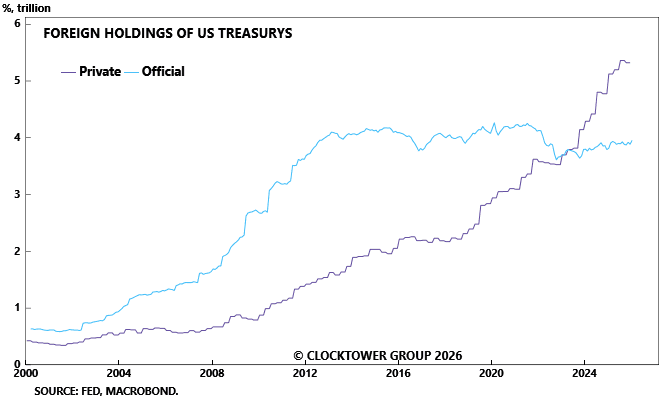

Pourquoi ce système ne fonctionnerait-il pas maintenant ? Alors qu’auparavant, les banques centrales étrangères possédaient la majorité des obligations d’État américaines, une part croissante est désormais détenue par des entités plus privées, mais souvent encore semi-gouvernementales, comme les fonds souverains et les fonds de pension étrangers.

Et ce sont précisément ces entités qui n’ont pas un accès direct à un tel filet de sécurité de la Fed. Le système mis en place pendant la pandémie n’est pas accessible à ces parties.

Que devrait faire la Fed ?

La solution proposée par Wallerstein est que la Fed étende son guichet d’urgence. Non seulement les banques centrales, mais aussi certains grands investisseurs institutionnels étrangers devraient pouvoir emprunter temporairement des dollars contre des titres d’État américains.

Cela pourrait, selon Wallerstein, servir trois objectifs à la fois :

- réduire les coûts de financement des États-Unis

- maintenir la stabilité des marchés financiers

- protéger le rôle international du dollar

L’essentiel

L’analyse se résume à un message : la Fed ne doit pas seulement réfléchir à une hausse ou une baisse des taux d’intérêt. Elle doit d’abord s’assurer que le marché des obligations américaines fonctionne bien.

Car si la guerre en Iran débouche sur une nouvelle vague de stress sur le marché des obligations d’État, les conséquences pourraient être bien plus graves qu’une simple hausse du prix du pétrole.

Cela pourrait être plus important que les hausses ou baisses de taux pour Bitcoin (BTC), les actions, l’or et l’argent.

Le yen japonais au plus bas depuis 40 ans : Tokyo va-t-il encore intervenir ?

Le yen japonais continue de se déprécier face au dollar américain. Les autorités vont-elles intervenir ? Et avec quelles conséquences ?

IA, emploi, inflation : ce que les investisseurs doivent surveiller cette semaine

La semaine dernière s’est achevée dans la nervosité pour les valeurs liées à l’IA. Le scénario peut-il se répéter ? Voici les points à surveiller.

Des fonds chinois alertent sur une « superbulle » de l’IA

Des sociétés de gestion chinoises mettent en garde contre une « superbulle » de l’IA. Selon elles, les valorisations vertigineuses du secteur pourraient provoquer une sévère correction.

Le plus lu

Un algorithme de machine learning prédit le cours du XRP pour le 1er juillet 2026

Les modèles d’IA prévoient une faiblesse persistante pour le XRP. Les ventes massives par les baleines et la diminution de l’activité exercent une pression considérable sur le cours.

XRP à 100 $ dans six mois ? Un expert en crypto fait une prédiction étonnante

Le stratège Jake Claver prévoit un XRP à 100 dollars dans les six mois. Il s’agit d’une prédiction extrême et très spéculative.

Elon Musk transforme des milliers d’employés en millionnaires : du soudeur au cuisinier

L’introduction en bourse de SpaceX rend des milliers d’employés millionnaires. Des soudeurs aux ingénieurs, tous bénéficient de leurs actions accumulées depuis des années.