Marché

Depuis des années, les obligations sont un produit prisé des investisseurs. Elles sont souvent perçues comme relativement sûres et offrent des revenus prévisibles via les intérêts. C’est pourquoi de nombreux investisseurs se tournent vers ce marché en période d’incertitude.

Cependant, les récentes tensions au Moyen-Orient ont brusquement mis sous pression les obligations européennes. La question est désormais de savoir si le marché pourra se redresser au deuxième trimestre après cette forte vente massive.

Le conflit avec l’Iran met le marché obligataire sous tension

La guerre avec l’Iran a bouleversé les attentes concernant les taux d’intérêt et l’inflation. Les investisseurs anticipent une inflation plus élevée, en grande partie à cause de la hausse des prix de l’énergie. En conséquence, le rendement des obligations a augmenté tandis que leurs prix ont chuté.

Les obligations d’État à court et moyen terme ont particulièrement souffert. Au premier trimestre, le marché obligataire de la zone euro a reculé de plus d’un pour cent. Rien qu’en mars, il a chuté de près de trois pour cent, faisant de ce mois le pire depuis fin 2022.

Ce retournement est remarquable. Avant l’escalade, les investisseurs pensaient que les taux de la Banque centrale européenne resteraient stables. Désormais, le marché s’attend à plusieurs hausses de taux cette année.

La crainte de la stagflation s’intensifie

Selon les analystes, les mouvements sur le marché obligataire révèlent une inquiétude croissante face à la stagflation, qui combine une inflation élevée et une croissance économique faible.

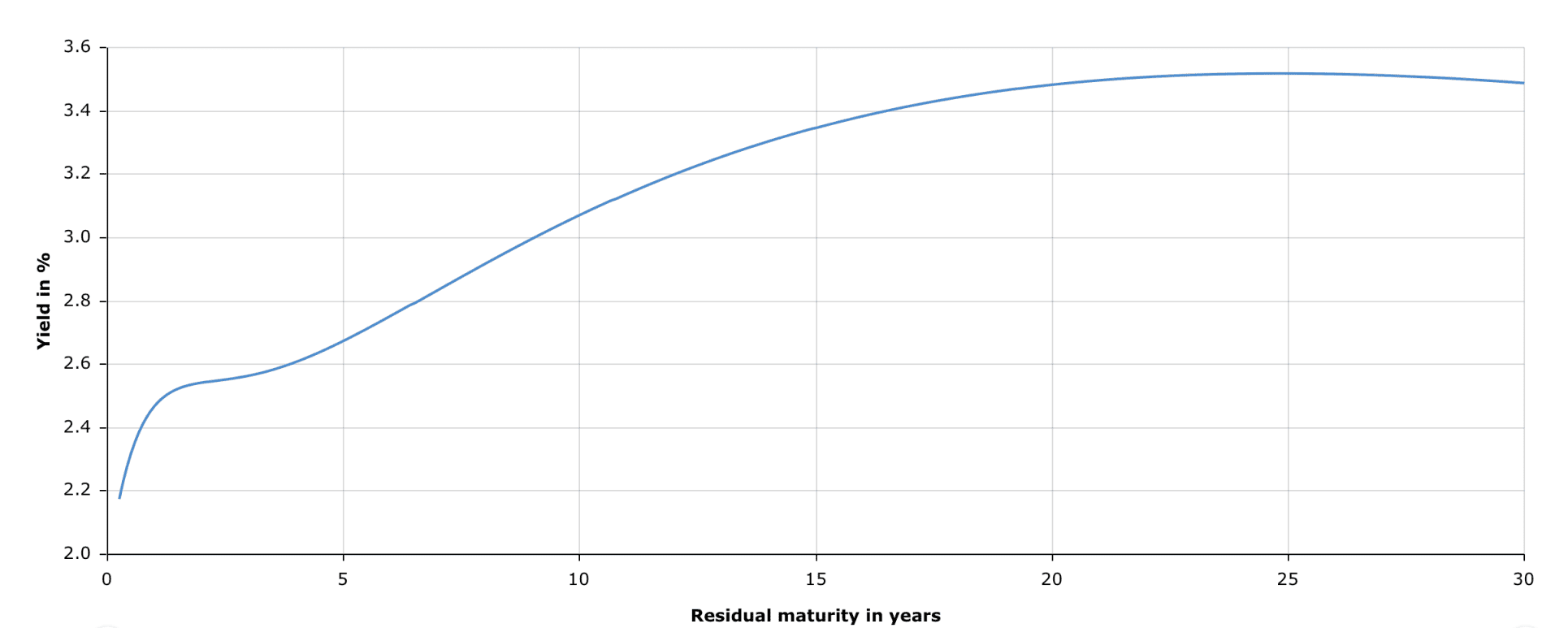

Un signal important est l’aplatissement de la courbe des taux. Normalement, les obligations long terme offrent un meilleur rendement que les court terme. Or, cet écart s’est réduit, indiquant une incertitude économique.

Les actions et les obligations évoluent aussi de plus en plus souvent dans le même sens, ce qui est inhabituel. Par le passé, cela survenait surtout lors de périodes de stress économique.

Parallèlement, l’inflation dans la zone euro a atteint 2,5 %, soit au-dessus de l’objectif de la banque centrale. Cette hausse est principalement due à l’augmentation des prix de l’énergie.

Le marché a-t-il réagi de manière excessive ?

Tous ne sont pas convaincus que la panique actuelle soit justifiée. Plusieurs gestionnaires de fonds estiment que les investisseurs sont devenus trop pessimistes.

Selon eux, le choc énergétique est surtout temporaire et provoqué par des perturbations de l’offre. Les banques centrales réagissent généralement moins violemment à ces chocs d’offre, ce qui rend peu probable la réalisation de quatre hausses de taux, comme le prévoit actuellement le marché.

Certains analystes s’attendent plutôt à un maximum de deux hausses. D’autres n’excluent pas que la banque centrale reste en attente, surtout si les prix de l’énergie se stabilisent.

Cela signifierait que les rendements obligataires actuellement élevés sont peut-être exagérés. Dans ce scénario, le marché pourrait se redresser au deuxième trimestre.

Les investisseurs restent prudents

Malgré la possibilité d’un redressement, de nombreux investisseurs demeurent prudents. L’incertitude géopolitique et inflationniste est tout simplement trop grande.

Les gestionnaires de fonds adoptent donc une position neutre et diversifient leurs risques. Ils optent aussi plus souvent pour des obligations à court terme, qui réagissent plus rapidement aux changements de politique des banques centrales.

Il est notable que les obligations sud-européennes soient particulièrement sous pression. Les obligations d’État italiennes sont devenues plus risquées en raison de leur dépendance aux importations énergétiques. L’écart de taux avec les obligations allemandes s’est ainsi considérablement creusé.

Pour les investisseurs, le deuxième trimestre tourne autour d’une seule question : le marché a-t-il surestimé l’impact de la guerre ou de nouvelles turbulences sont-elles encore à venir ?

Meta déçoit avec ses prévisions de chiffre d’affaires, le titre recule

Meta a déçu les investisseurs avec des prévisions de chiffre d’affaires jugées faibles. Les inquiétudes autour des milliards investis dans l’IA s’en trouvent renforcées.

Kevin Warsh catégorique : un seul objectif d’inflation, 2 %

Le président de la Fed, Kevin Warsh, souligne après une décision adoptée par 9 voix contre 3 que 2 % reste le seul objectif d’inflation, et qualifie de mystère la vague d’investissements dans l’IA.

Tout le monde fuit les valeurs des semi-conducteurs, j’en ai profité pour renforcer

Les valeurs des semi-conducteurs rechutent lourdement. Voici pourquoi, et les raisons qui me poussent à renforcer mes positions aux niveaux actuels.

Le plus lu

Rester jusqu’en 2030 pour toucher 20 000 euros : les menottes dorées d’ASML

ASML attribue à ses 44 500 salariés un portefeuille d’actions d’une valeur de 20 000 euros, à une condition : rester dans l’entreprise au moins jusqu’en 2030.

Point marché crypto : le Bitcoin rebondit et vise une cassure majeure

Ce qui a porté le rebond du Bitcoin et les conditions nécessaires pour préserver cette dynamique.

Michael Saylor alerte : les monnaies fiduciaires ne durent en moyenne que 27 ans

Michael Saylor rappelle 300 ans d’échecs des monnaies fiduciaires et voit dans le Bitcoin une alternative rare à l’échelle mondiale, malgré la faiblesse du cours aujourd’hui.