Marché news

Le marché se concentre actuellement sur la guerre en Iran et la forte hausse des prix du pétrole, mais selon un grand fonds d’investissement américain, d’autres problèmes se cachent en arrière-plan.

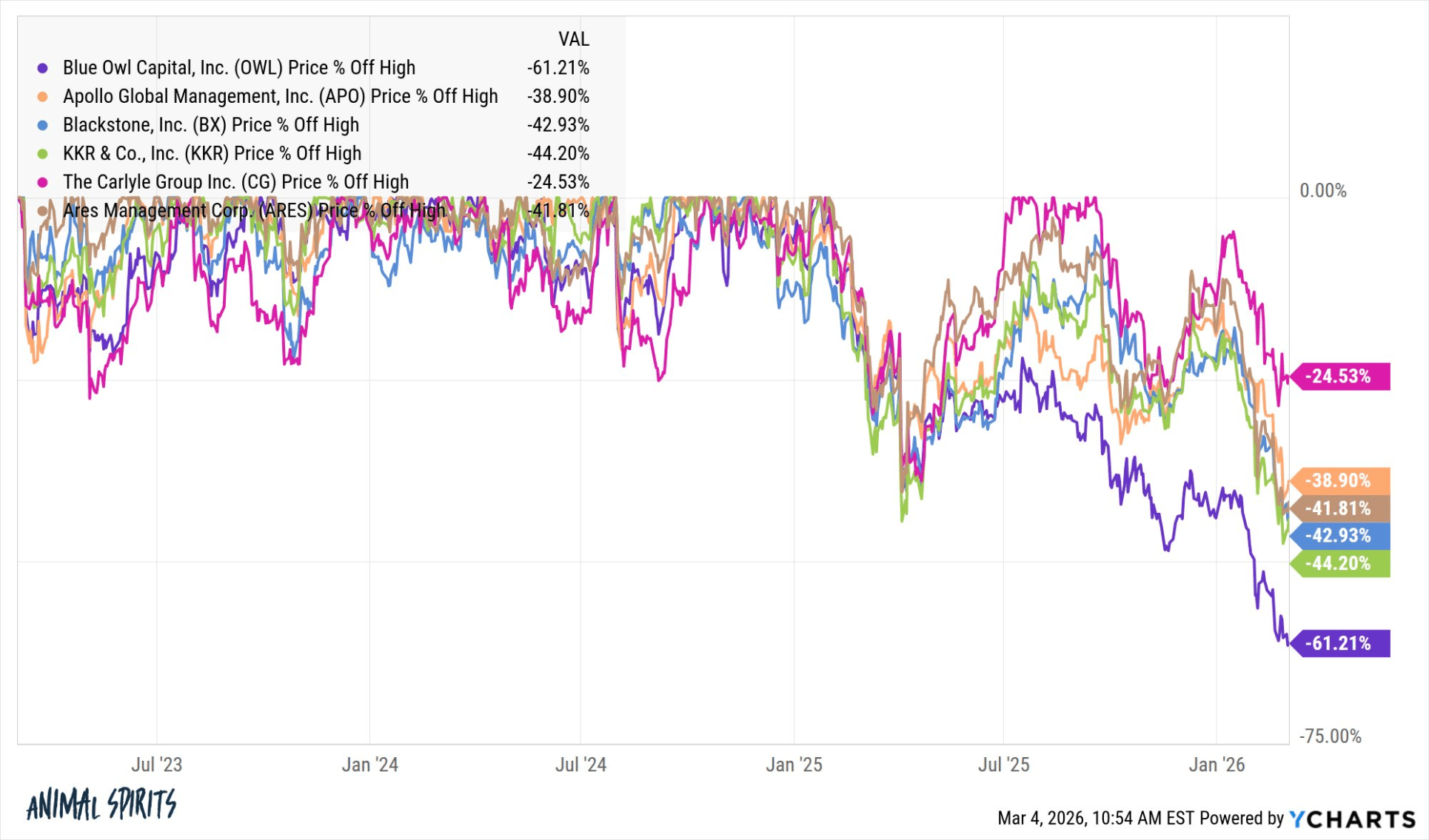

Tony Yoseloff, du fonds de crédit majeur Davidson Kempner, alerte sur le fait que le marché du capital-investissement pourrait constituer une bombe à retardement pour le monde financier. Selon lui, il ne s’agit pas d’un scénario pour dans cinq ans, mais d’un risque déjà présent aujourd’hui.

Dettes élevées et flux de trésorerie faibles

Au cours des dix dernières années, le capital-investissement est devenu l’une des catégories d’investissement les plus prisées à Wall Street. Dans un contexte de taux d’intérêt extrêmement bas, les investisseurs pouvaient racheter des entreprises à un coût relativement faible grâce à l’endettement.

Avec des taux désormais structurellement plus élevés, cette stratégie montre ses limites. De nombreuses entreprises font face à des flux de trésorerie faibles et à des charges d’intérêts croissantes, alors que les contrats de dette étaient souvent rédigés de manière souple par le passé. Cela crée une combinaison explosive qui, selon Davidson Kempner, pourrait entraîner une vague de faillites.

Un problème supplémentaire réside dans la difficulté qu’ont les fonds de capital-investissement à vendre leurs participations. On estime qu’il y a presque 4 000 milliards de dollars de participations non vendues dans le monde. Tant que les sorties ne se concrétisent pas, il devient de plus en plus difficile de réaliser des rendements et d’attirer de nouveaux investisseurs.

Acquisitions de logiciels et pression de l’IA

Les acquisitions d’entreprises de logiciels réalisées entre 2019 et 2022 seraient particulièrement vulnérables. Durant cette période, des valorisations élevées ont souvent été payées, fondées sur des prévisions de croissance optimistes et des coûts de financement bas.

Avec la pression sur les valorisations dans le secteur technologique et l’essor de l’intelligence artificielle qui modifie le paysage concurrentiel, une partie de ces entreprises risque de perdre totalement leur matelas de fonds propres. Une fois que les multiples de valorisation diminuent, il devient selon les spécialistes du crédit extrêmement difficile de remédier à ces pertes.

Crédit privé : le prochain domino

Dans le marché du crédit privé également, où des prêts non cotés sont accordés aux entreprises, les risques s’accumulent. De plus en plus d’entreprises choisissent de ne pas payer les intérêts en espèces, mais de les ajouter à la dette, une pratique appelée payment-in-kind (PIK).

Bien que cela puisse temporairement retarder les faillites, cela augmente à terme la montagne de dettes. On estime que des centaines de milliards de dollars de prêts aux entreprises aux États-Unis peuvent désormais être considérés comme « stressés ».

De plus, des indicateurs de crédit clés se détériorent. Ainsi, la part des entreprises ayant du mal à payer les intérêts à partir de leur bénéfice d’exploitation a fortement augmenté ces dernières années.

Échos de 2008

La situation rappelle la période précédant la crise financière de 2008. À l’époque également, les risques étaient longtemps sous-estimés car les méthodes traditionnelles de valorisation ne donnaient pas une vision claire des vulnérabilités sous-jacentes du système financier.

Cependant, il existe aussi des différences. Les banques jouent aujourd’hui un rôle moins dominant dans l’octroi de crédits risqués, tandis qu’une grande partie du financement se fait désormais en dehors du système bancaire régulé. Cela pourrait signifier que l’impact d’une correction potentielle se déroulerait différemment, mais pas nécessairement de manière moins importante.

Pour les investisseurs, la question cruciale est de savoir si le marché du capital privé peut devenir une source de stress systémique dans les années à venir. Si la croissance économique ralentit davantage ou si les taux restent élevés plus longtemps, une vague de restructurations et de faillites pourrait être difficile à éviter.

Pour l’instant, le marché semble peu préoccupé par cela. Mais comme l’histoire l’a souvent montré, les crises financières n’émergent que rarement là où tout le monde regarde déjà.

Pour le Bitcoin, une crise semblable à celle de 2008 serait actuellement très néfaste. La cryptomonnaie a connu un regain de force et commence enfin à retrouver un certain dynamisme.

La confiance des investisseurs allemands s’effondre à cause de la guerre en Iran : la reprise économique menacée

L’indice ZEW de confiance des investisseurs allemands chute de 58,3 à -0,5. La guerre en Iran et la hausse des prix de l’énergie mettent en péril la reprise économique.

Robert Kiyosaki : « la plus grande bulle de l’histoire » sur le point d’éclater

Robert Kiyosaki met en garde contre la plus grande bulle de l’histoire et prévoit une forte hausse de Bitcoin, Ethereum, l’or et l’argent après un krach.

Les marchés boursiers sous pression en raison de la guerre en Iran, mais le Bitcoin reste solide

Le prix du pétrole repart à la hausse aujourd’hui, ébranlant les marchés boursiers mondiaux. Quels éléments surveiller ?

Le plus lu

Le marché immobilier de Dubaï chute de 16 % en cinq jours : un record dû à la guerre

L’indice immobilier de Dubaï a chuté de 16 % en cinq jours en raison des attaques iraniennes. Les investisseurs se retirent, entraînant la plus forte baisse jamais enregistrée.

Prévisions pour le XRP : le cours peut-il atteindre 10 $ ou 28 $ d’ici 2030 ?

Les analystes estiment que le XRP pourrait progresser vers 10 dollars, voire 28 dollars dans les prochaines années, en fonction de l’adoption et de la réglementation.

Le cours du XRP bondit de 5 %, mais se heurte désormais à un obstacle majeur

Le XRP monte avec le reste du marché des cryptomonnaies et atteint un niveau clé. Obtenez maintenant 15 XRP gratuits avec Bitpanda.