Marché

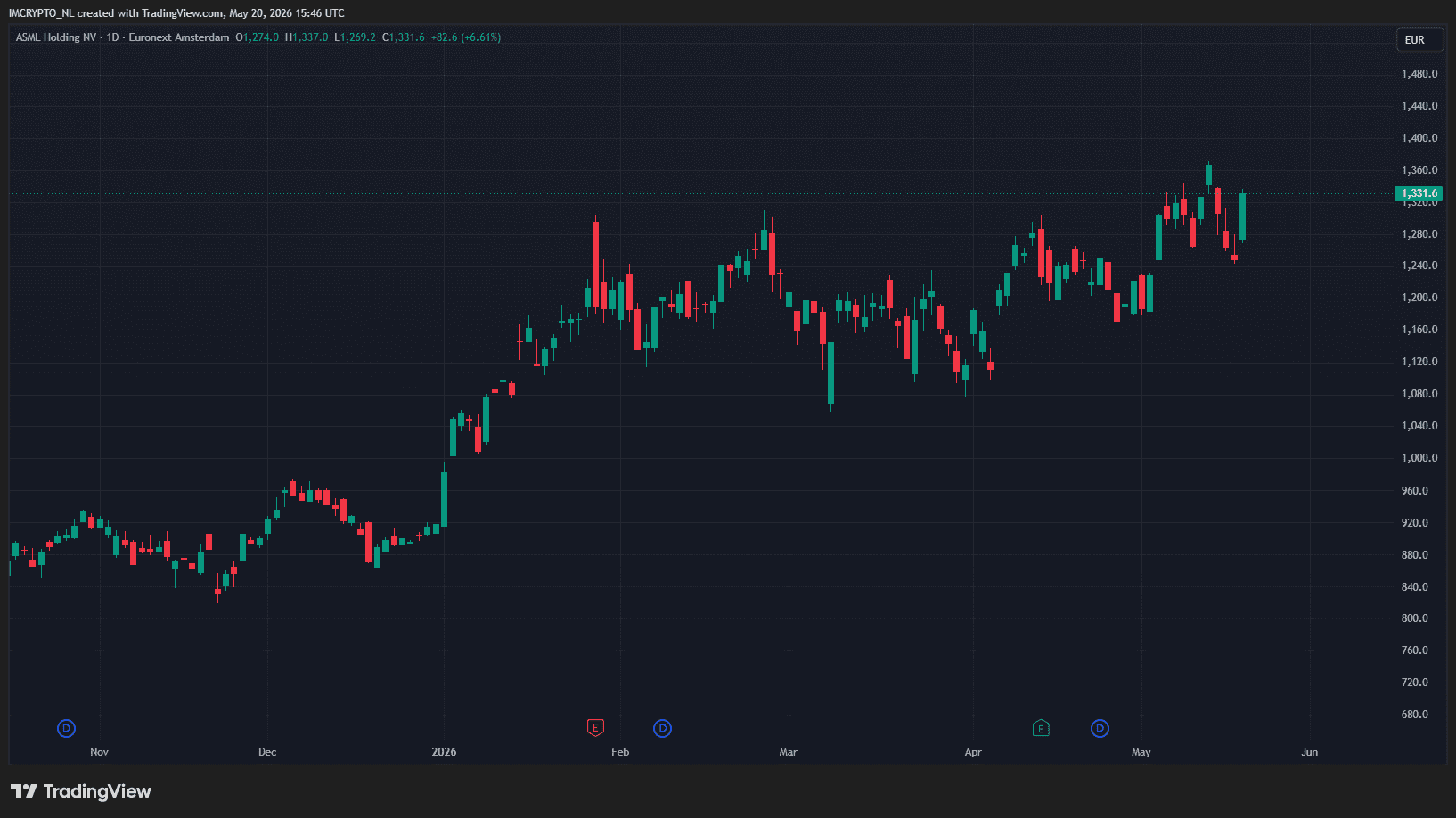

ASML se distingue aujourd’hui sur le marché boursier européen. L’action du fabricant néerlandais de machines pour puces a bondi de près de 7 %, un événement qui ne s’était pas produit depuis le 2 janvier.

Le moteur de cette hausse : la banque d’affaires UBS a fortement relevé son objectif de cours et a une nouvelle fois couronné ASML comme le meilleur choix dans le secteur européen des semi-conducteurs.

UBS relève l’objectif de cours de 300 euros

UBS a révisé à la hausse son objectif de cours pour ASML, passant de 1 600 à 1 900 euros, tout en réitérant son conseil d’achat. La banque suisse augmente également de manière significative ses prévisions de bénéfices : pour 2027, UBS anticipe un bénéfice par action de 48,42 euros, et pour 2028 de 59,73 euros. Ces prévisions dépassent de 15 à 20 % le consensus du marché.

À la clôture de la bourse hier, l’action s’échangeait encore à 1 249 euros, mais elle atteint désormais 1 331 euros. Le record de 1 371 euros établi la semaine dernière se rapproche ainsi de nouveau.

Dans le rapport de l’analyste François-Xavier Bouvignies, ASML reçoit le titre de favori du secteur. La raison, selon UBS : le titre offre « le meilleur rapport risque/rendement du secteur ».

ASML devance certes l’AEX cette année, mais l’image est moins flatteuse à l’international. L’AEX est l’indice des 25 plus grandes entreprises cotées aux Pays-Bas, avec ASML parmi les poids lourds.

Depuis le 1er janvier, cet indice a progressé de près de 9 %, contre plus de 45 % pour le titre du fabricant de puces. Cependant, des concurrents comme Applied Materials, KLA et Lam Research ont enregistré des gains allant de 48 à 70 %.

C’est précisément ce retard qui rend l’action intéressante, selon UBS. ASML se négocie actuellement avec une prime de seulement 6 % par rapport à ses concurrents américains, alors que la moyenne sur dix ans est de 84 %.

En d’autres termes, l’action est relativement moins chère que la moyenne de la dernière décennie.

3 raisons d’optimisme

UBS avance trois arguments:

- La crainte qu’ASML devienne un goulet d’étranglement pour la production mondiale de puces est exagérée. La banque prévoit que le fabricant pourra soutenir une croissance de plus de 50 % des wafers avancés d’ici 2027, bien au-dessus de la demande prévue de 25 à 30 %.

- Le marché de la mémoire est un atout sous-estimé. ASML tirera 30 à 35 % de son chiffre d’affaires des puces mémoire, contre 25 à 30 % pour les rivaux américains. Entre 2020 et 2025, le chiffre d’affaires mémoire d’ASML a augmenté en moyenne de 23 % par an, contre environ 6 % pour les concurrents.

- La viabilité de la technologie High NA EUV reste intacte. Il s’agit de la dernière génération de machines à puces d’ASML, capable de graver des détails toujours plus fins sur les puces grâce à la lumière ultraviolette extrême. Malgré des retards chez le client majeur TSMC, UBS reste confiant quant à son adoption dans les deux à trois ans.

Selon UBS, le marché des puces se resserre, prolongeant le cycle d’investissement jusqu’en 2028. « Nous ne pensons pas qu’ASML freine la croissance de la production de puces dans les 12 à 18 prochains mois », écrivent les analystes. IEX

La prochaine étape pour les investisseurs est déjà inscrite à l’agenda : ASML publiera ses résultats du deuxième trimestre le 22 juillet. Ce soir également sera crucial lorsque le fabricant américain de puces Nvidia dévoilera ses résultats à 22h00.

Un gérant d’actifs alerte : l’euphorie autour de l’IA a tout d’une bulle

GQG avertit que les investissements records dans l’IA, les semi-conducteurs et les centres de données sont précisément le signe d’une bulle classique, avec des risques importants pour les investisseurs.

Le patron de Robinhood estime que l’IA pourra bientôt trader comme des professionnels

Robinhood estime que l’IA pourra bientôt investir de manière autonome, donnant aux particuliers accès à des technologies de trading professionnelles et à une automatisation intelligente.

L’IA redessine le nouvel ordre boursier, selon un chroniqueur du FT

Aujourd’hui, tout semble tourner autour de l’intelligence artificielle. Ceux qui restent à l’écart risquent, selon ce chroniqueur, de se faire distancer.

Le plus lu

L’erreur qui coûte le plus cher aux investisseurs — et comment l’éviter

Un prix Nobel l’a montré avec une simple tasse à café : le fait de posséder un bien peut en doubler la valeur perçue. Ce même biais pousse les investisseurs à conserver des positions sans avenir.

Le dirigeant d’OKX : 8 bourses crypto sur 10 quitteront l’Europe après le 1er juillet

Le responsable d’OKX, Erald Ghoos, affirme que 60 % des utilisateurs européens de crypto utilisent une plateforme sans licence MiCA. Vérifiez à temps.

XRP à 100 $ dans six mois ? Un expert en crypto fait une prédiction étonnante

Le stratège Jake Claver prévoit un XRP à 100 dollars dans les six mois. Il s’agit d’une prédiction extrême et très spéculative.