Stablecoin

Les stablecoins ne représentent pas encore une menace sérieuse pour le secteur bancaire traditionnel. C’est l’analyse de l’analyste de Moody’s, Abhi Srivastava, qui estime que le risque de perturbation pour les banques à ce stade du cycle d’adoption reste « limité ».

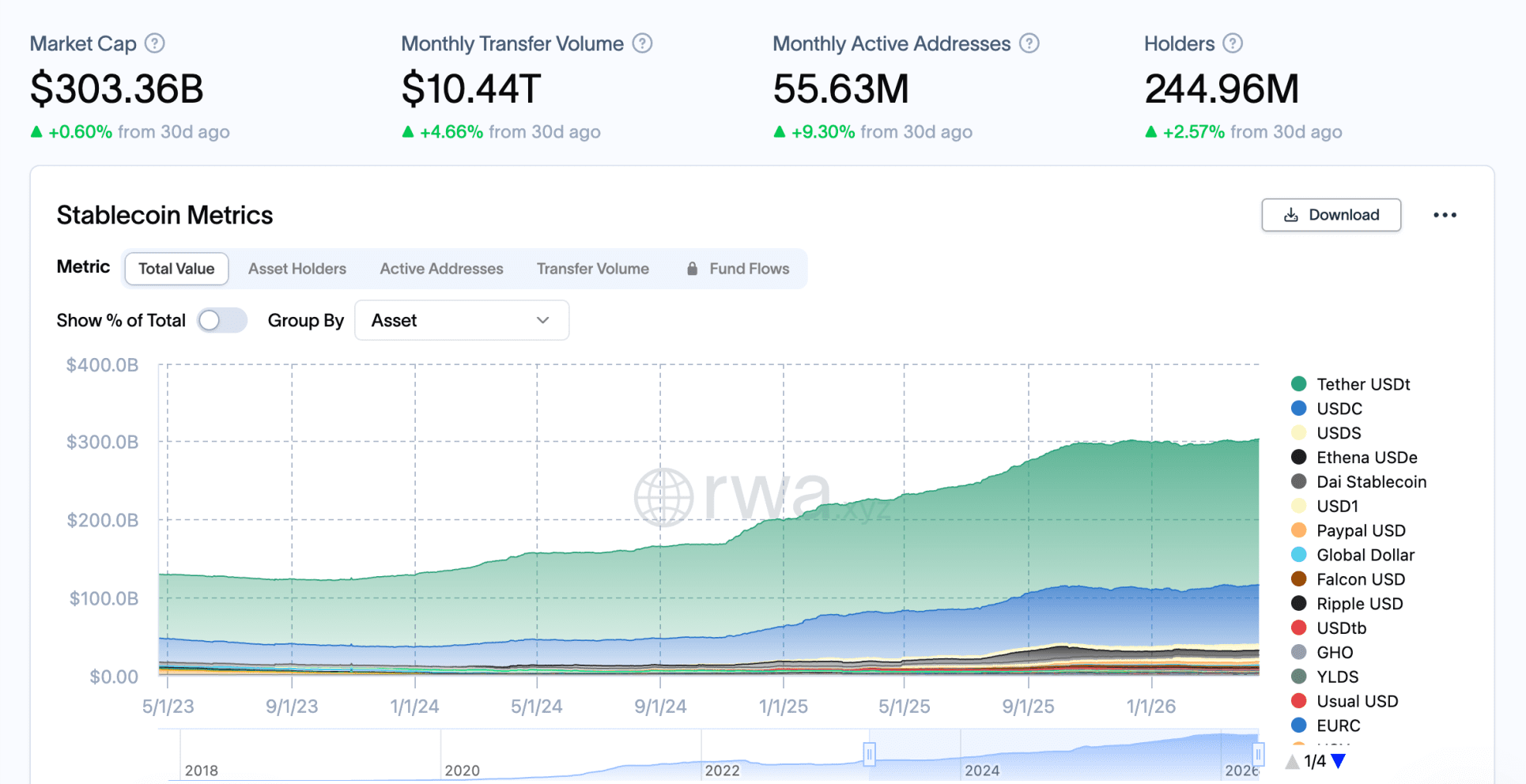

Selon lui, le marché a cependant connu une croissance rapide. La valeur totale du marché des stablecoins dépassait les 300 milliards de dollars à la fin de l’année dernière, mais leur usage reste encore trop limité pour véritablement prendre des parts de marché aux banques.

Pourquoi les stablecoins ne menacent-ils pas les banques ?

La raison principale est assez simple selon Srivastava. Aux États-Unis, les systèmes de paiement existants sont déjà rapides, peu coûteux et fiables, ce qui empêche les stablecoins de s’imposer dans les transactions quotidiennes.

De plus, selon la réglementation américaine actuelle, les stablecoins ne peuvent offrir ni intérêts ni rendements comparables. Cela les rend peu attractifs à court terme comme alternative complète aux dépôts bancaires traditionnels.

Cet aspect est crucial car il constitue le cœur du conflit entre le secteur des crypto-monnaies et le lobby bancaire. Tant que les stablecoins ne peuvent pas distribuer d’intérêts, ils demeurent aux États-Unis principalement un outil de transaction et non un produit d’épargne de masse.

Tant que cela reste le cas, Moody’s juge peu probable que les consommateurs retirent massivement leur argent des comptes bancaires pour l’investir dans des stablecoins.

Cela ne signifie pas que les stablecoins sont insignifiants. Au contraire, leur rôle dans les paiements, les transactions transfrontalières et la finance on-chain se développe réellement.

Mais selon Moody’s, cette croissance n’est pas encore suffisante pour véritablement bouleverser le modèle bancaire traditionnel. Le marché évolue rapidement, mais les dommages pour les banques restent pour l’instant limités.

À long terme, la situation pourrait changer

Moody’s apporte toutefois une nuance importante. Si les stablecoins et les actifs réels tokenisés continuent de croître, la pression sur les banques pourrait augmenter à long terme.

Dans ce scénario, les dépôts pourraient fuir le système traditionnel, affectant la capacité de prêt des banques et érodant leur part de marché. Il ne s’agit donc pas d’une « absence de menace », mais plutôt d’une « absence de menace immédiate ».

Cette préoccupation à long terme est partagée dans l’ensemble du secteur. Standard Chartered a averti au début de l’année que les banques américaines pourraient perdre jusqu’à 500 milliards de dollars de dépôts au profit des stablecoins d’ici 2028, bien que cela dépende fortement des réglementations précises concernant les produits de rendement et la distribution.

La CLARITY Act reste cruciale

C’est pourquoi le débat autour de la CLARITY Act est si intense. La loi doit créer un cadre réglementaire plus large pour la crypto, mais l’interdiction des stablecoins offrant des rendements est devenue l’un des éléments les plus controversés. Les banques souhaitent maintenir cette interdiction, car des stablecoins rémunérateurs concurrenceraient beaucoup plus directement les comptes d’épargne et de paiement. Les grands acteurs de la crypto s’y opposent, affirmant que cela freine l’innovation et la concurrence.

Selon des rapports récents, le sénateur Thom Tillis travaille sur de nouveaux textes pour surmonter ce conflit, mais le processus législatif reste lent et aucune solution définitive n’a encore été rendue publique.

L’Afrique du Sud veut encadrer les paiements en stablecoins

L’Afrique du Sud veut soumettre les paiements internationaux en stablecoins à la réglementation des changes. Le secteur crypto craint de prendre du retard.

Bridge, spécialiste des stablecoins, entre en Europe avec l’agrément MiCA

Bridge, spécialiste des stablecoins, obtient l’agrément européen MiCA, tandis que trois banques allemandes rejoignent à leur tour le cadre réglementé et que le nombre de prestataires crypto agréés continue de progresser.

Cloudflare veut doter les agents IA de leur propre portefeuille en stablecoins

Les stablecoins s’imposent comme la monnaie des machines. Coinbase fournit l’infrastructure de paiement, tandis que Visa et Mastercard se joignent à Cloudflare.

Le plus lu

SWIFT bâtit ce que Ripple avait lancé : le XRP a-t-il encore une utilité ?

SWIFT franchit une étape majeure dans les paiements sur blockchain. Quelles conséquences pour Ripple, et le XRP reste-t-il encore nécessaire aux transactions internationales ?

Ripple enchaîne trois avancées majeures pour l’avenir du XRP

Ripple investit dans la tokenisation, étend RLUSD et ouvre de nouveaux usages au XRP, tout en accélérant sa stratégie auprès des institutionnels.

Cardano bondit de 9 % : le retournement tant attendu est-il enfin là ?

Cardano se trouve à un seuil technique décisif. L’ADA parviendra-t-il enfin à sortir par le haut, ou le marché baissier continuera-t-il de dicter sa loi ?