Marché news, Micron news

Les contrats à terme sur les actions américaines évoluent en légère hausse jeudi, après un début de mois de juillet difficile. Les investisseurs tentent de reprendre leurs marques après les dégagements à Wall Street, tout en restant prudents avant la publication très attendue du rapport sur l’emploi de juin.

Les futures sur le Dow Jones gagnaient 0,1 %, tandis que ceux sur le S&P 500 et le Nasdaq 100 progressaient également légèrement.

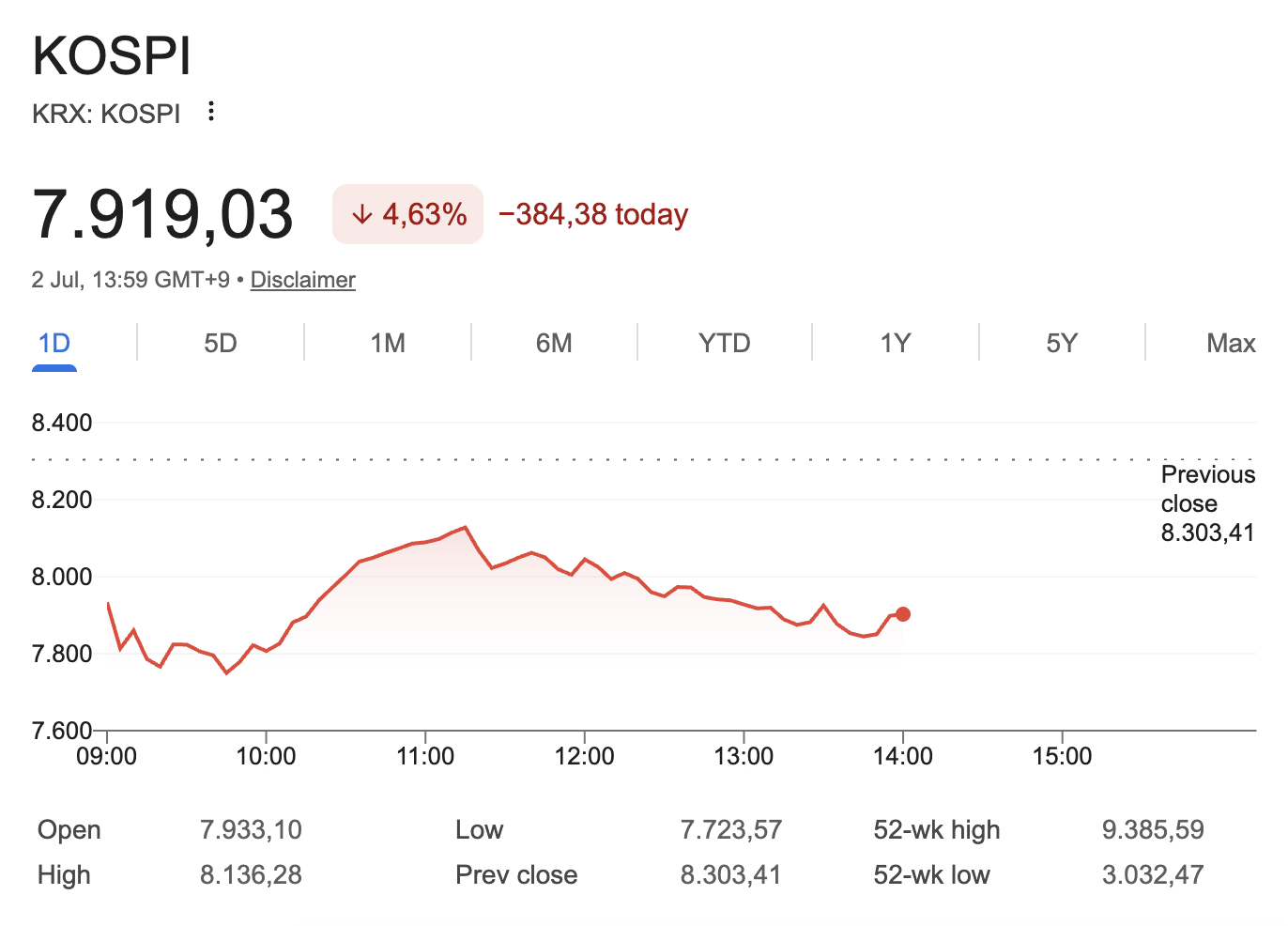

En Asie, la tendance était plus fragile. La Corée du Sud a été particulièrement touchée. Le Kospi a chuté de plus de 5 % à l’ouverture, contraignant la Bourse à suspendre temporairement les échanges afin de contenir la volatilité. L’indice a depuis partiellement effacé ses pertes.

Les valeurs des semi-conducteurs sous pression

La pression sur les marchés est surtout venue mercredi du secteur des semi-conducteurs. L’ETF VanEck Semiconductor a perdu 5,4 %. Micron et Sandisk ont tous deux reculé de plus de 10 %.

Les investisseurs prennent désormais clairement leurs bénéfices sur les grands gagnants du pari sur l’IA. Reste à savoir s’il s’agit du signe d’un sommet de marché plus large ou, au contraire, d’une rotation saine au sein du marché haussier.

Pour certains analystes, ce mouvement correspond surtout au second scénario. Ce marché haussier se caractérise par des rotations sectorielles. Si les capitaux quittent les valeurs des semi-conducteurs pour se diriger vers d’autres secteurs cycliques, cela n’a pas nécessairement une portée négative.

Le rapport sur l’emploi, prochain test pour les marchés

Le marché reste toutefois vulnérable à l’approche du rapport américain sur l’emploi. Les économistes anticipent la création de 115 000 emplois en juin. Un chiffre important pour la Réserve fédérale.

Un rapport solide pourrait raviver les craintes liées aux taux. Le marché n’exclut en effet pas de nouvelles hausses si l’inflation demeure persistante et si le marché du travail reste robuste.

À l’inverse, des chiffres plus faibles pourraient apporter un certain soulagement, en réduisant la marge de manœuvre de la Fed pour durcir encore sa politique.

La Chine envoie des signaux contrastés

En Asie, quelques signaux positifs ont également été observés. Les constructeurs chinois de voitures électriques BYD et Xiaomi ont progressé à Hong Kong après de solides chiffres de livraisons en juin. BYD a vendu plus de 403 000 véhicules, soit une hausse de plus de 5 % sur un an. Xiaomi a fait état de plus de 30 000 livraisons pour le troisième mois consécutif.

Ces données redonnent un peu de confiance aux investisseurs dans le secteur chinois des véhicules électriques, malgré les inquiétudes plus larges entourant l’économie du pays.

Le pétrole poursuit son recul

Les prix du pétrole continuent eux aussi de baisser. Le Brent est revenu vers 71 dollars le baril et a enregistré son plus mauvais trimestre depuis 2020. Ce repli s’explique par l’espoir de progrès dans les discussions entre les États-Unis et l’Iran. Donald Trump a indiqué que les négociations au Qatar se déroulaient bien.

Des prix du pétrole plus faibles peuvent alléger les pressions inflationnistes et sont donc, en théorie, favorables aux marchés. Pour l’heure, l’incertitude autour des semi-conducteurs, des taux et du marché du travail domine toutefois. Le Bitcoin (BTC) et les métaux précieux profitent en revanche de la baisse du pétrole, qui contribue déjà à réduire légèrement la pression sur les taux.

OpenAI envisagerait d’accorder 5 % de son capital à l’État américain, selon le Financial Times

OpenAI discute d’une participation de 5 % pour l’État américain, dans le cadre d’un plan plus large visant l’ensemble des grands groupes d’IA.

Dix millions de barils de pétrole par Hormuz : l’Iran perd-il son principal levier ?

Plus de dix millions de barils de pétrole transitent de nouveau chaque jour par le détroit d’Ormuz, tandis que l’Iran et les États-Unis poursuivent leurs négociations.

Le Japon peut-il faire trembler Wall Street et le Bitcoin ?

Le yen japonais s’affaiblit nettement et revient au centre des discussions. De quoi provoquer un séisme sur les actions, le Bitcoin et l’or ?

Le plus lu

Un algorithme de machine learning prédit le cours du XRP pour le 1er juillet 2026

Les modèles d’IA prévoient une faiblesse persistante pour le XRP. Les ventes massives par les baleines et la diminution de l’activité exercent une pression considérable sur le cours.

XRP à 100 $ dans six mois ? Un expert en crypto fait une prédiction étonnante

Le stratège Jake Claver prévoit un XRP à 100 dollars dans les six mois. Il s’agit d’une prédiction extrême et très spéculative.

Elon Musk transforme des milliers d’employés en millionnaires : du soudeur au cuisinier

L’introduction en bourse de SpaceX rend des milliers d’employés millionnaires. Des soudeurs aux ingénieurs, tous bénéficient de leurs actions accumulées depuis des années.